建物評価のポイント

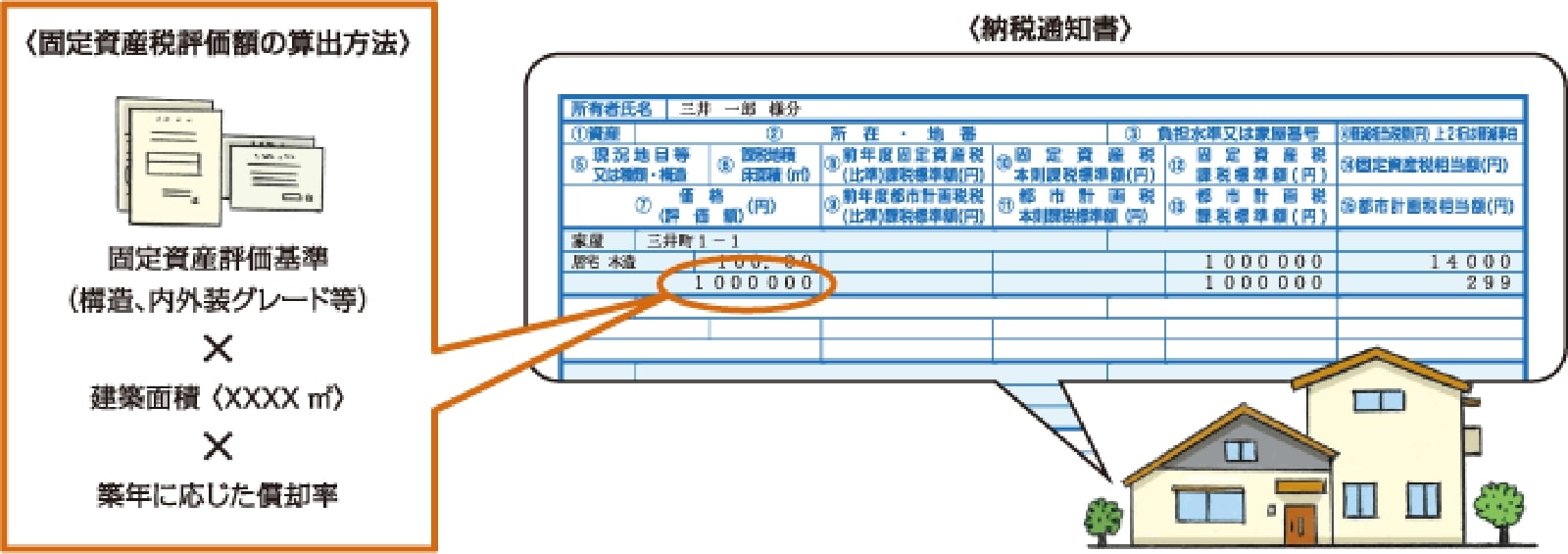

固定資産税評価額は「納税通知書」で確認できます。

建物の相続税評価額は「固定資産税評価額」を基に算出します。固定資産税評価額は、毎年5~6月頃にお手元に届く、固定資産税・都市計画税の「納税通知書」で確認できます。

この評価は、総務大臣が定める「固定資産評価基準」を基に算出され、概ね新築時建築費用の5~7割程度の価額となっています。

また賃貸用の建物は「貸家」として、「固定資産税評価額× 借家権割合」に相当する分を減額して評価されます。

相続対策としてアパートが建てられる理由

木造建物の固定資産税評価額を新築価格の6割とした場合、1億円で建てたアパートの基礎評価は6,000万円、さらに貸家として3割評価減を受けることで、4,200万円まで相続税評価額を圧縮できます。ただし、アパートを建てる際には、相続対策だけでなくマーケットや収支等も含め総合的に検討することが大切です。