土地評価のポイント

土地は「路線価」で評価されます。

課税財産の評価方法は国税庁の「財産評価基本通達」に定められていますが、その中で市街地の土地については、路線価に基づいて計算したものを時価として取り扱っています。この路線価は、毎年7月に国税庁のホームページに「路線価図」として発表されます(http://www.rosenka.nta.go.jp/)。「どこの路線価が日本一高いか」など、ニュースで見たことがある方も多いのではないでしょうか?

例えば、下図のように「100C」と書かれた道路に接した土地の場合、1㎡あたり100千円で評価されます。この路線価に地積(土地の面積)を掛けて基礎評価額を算出します。また、路線価図に記載されているアルファベットは借地権割合を示すもので、地域ごとに7段階が設定されています。

路線価は、接道条件や敷地形状などにより、必要に応じて補正されます

隣り合った2つの土地でも大きさや形状によって価値は異なるように、相続税評価額もその土地の個別要因を反映させるために様々な評価方法が定められています。特に不整形な土地や広大な土地などについて、より正確な評価額を算出する際には、税理士等の専門家の指示を仰ぐようにしましょう。

賃貸アパートなどが建つ土地は、「借地権割合」に応じて評価額が減額されます。

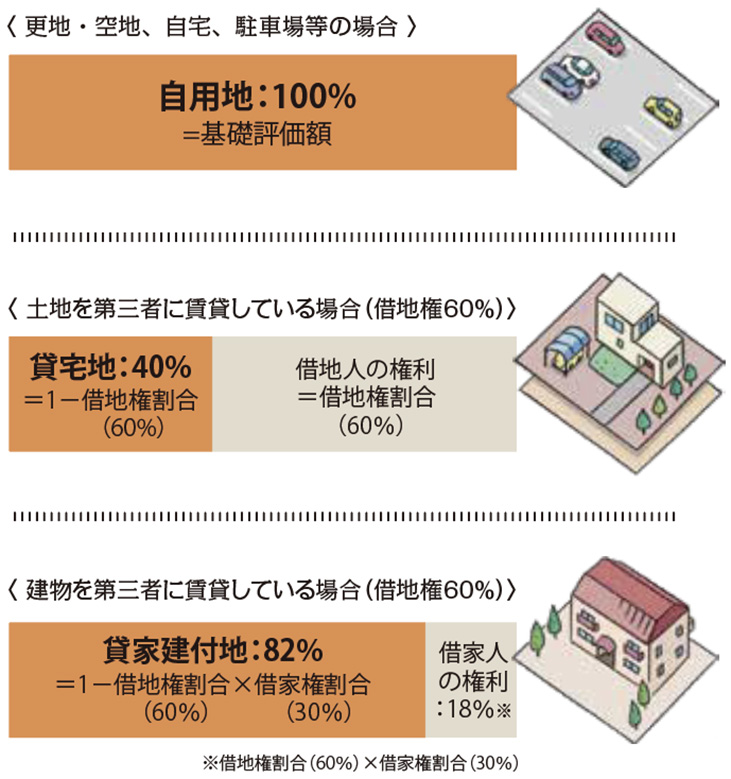

土地や建物を第三者に賃貸している場合には、土地の基礎評価額から一定割合で評価額が減額されます。

まず、土地を第三者に賃貸している場合には、「貸宅地」として借地人の権利に相当する分が減額されます。

また、建物を第三者に賃貸している場合にはその建物が建っている土地は「貸家建付地」として、借家人の権利に相当する分が減額されます。なお、更地や駐車場、自宅敷地として自用している場合には基礎評価額通りで減額されません。

貸宅地評価額 = 基礎評価額 ×(1-借地権割合)

貸家建付地評価額 = 基礎評価額 ×(1-借地権割合×借家権割合)

また、借地権の場合の相続税評価額の計算方法は、「基礎評価額×借地権割合」で算出することができます。

貸家建付地評価や貸家建物の評価額を算出する時には「借家権割合」をチェック

借家権割合とは、所有する建物を第三者に貸している場合の建物価格を算出するための割合です。ほぼ全国一律で30%に設定されており、借地権割合と同様、路線価図に記載されています。