住宅用地として活用した場合は毎年の税コストが軽減

固定資産税の取り扱いでは、土地は住宅用地と非住宅用地のいずれかに分かれます。住宅用地とは、住宅用家屋の敷地(庭等を含む)のうち一定面積までの部分であり、使っていない未利用地は駐車場などと同じように非住宅用地の扱いになります。

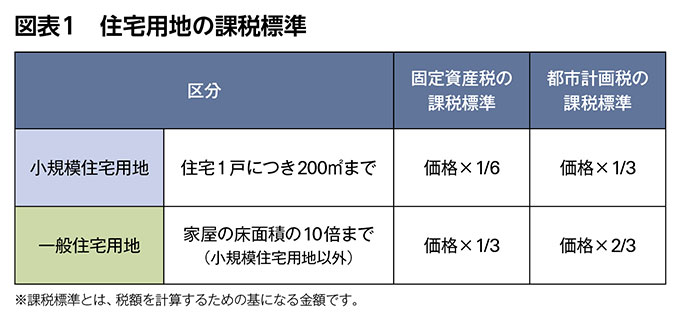

住宅用地はさらに以下の小規模住宅用地と一般住宅用地の2区分に分かれます。

①小規模住宅用地とは、住宅1戸当たり200㎡までの土地のことをいい、課税標準は固定資産税が価格の6分の1、都市計画税は価格の3分の1になります。これが、住宅の固定資産税は6分の1になると世間でいわれている根拠です。厳密にはその他の調整措置などもあるため、住宅用地は非住宅用地に比べて固定資産税および都市計画税の合計負担額が3分の1~4分の1程度になると覚えておくとよいでしょう。

②一般住宅用地とは、住宅1戸当たり200㎡を超える部分の土地であり、家屋の床面積の10 倍までの土地面積が該当します。課税標準は固定資産税が価格の3分の1、都市計画税は価格の3分の2になります。

このように、住宅用地として利用している土地は、保有にかかる毎年の税コストが軽減されるというメリットがあります(図表1)。

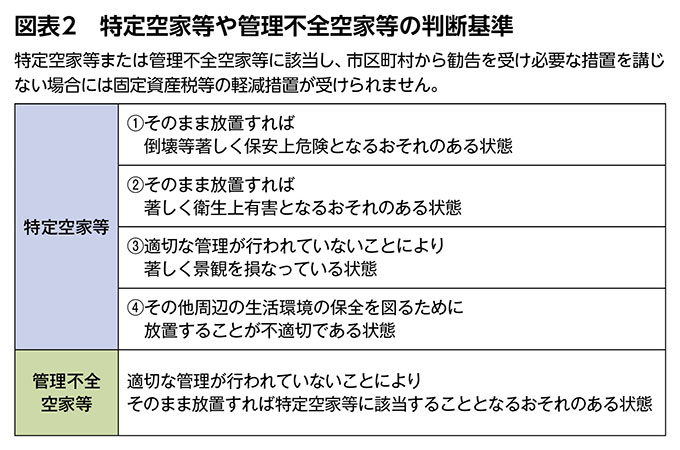

なお、「現在は空き家だが、従前は住宅として利用していたため住宅用地扱いになっている」というケースは注意が必要です。建物の管理が適切に行われていないとして特定空家等や管理不全空家等に該当してしまうと、住宅用地としての軽減が使えなくなる可能性があります(図表2)。空き家になっている場合は維持管理状況に気をつけましょう。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。

\ 購読者限定の役立つ情報が満載 /