課税売上1000万円超で課税事業者に

消費税は、物品の販売や資産の賃し付け、サービスの提供など、事業者が事業として対価を得て行う取引に課税されます。土地の貸し付けに係る地代や居住用建物の家賃など、一定の取引については消費税が課されない非課税の扱いとなっていますが、ほとんどの取引は消費税の課税対象になります。

課税事業者と免税事業者の違い

消費税が課される取引の売上のことを「課税売上」と言い、個人の場合は1年間、法人の場合は1事業年度あたり1000万円を超えると自動的に消費税を納めなくてはならない「課税事業者」となります。逆に、課税売上が1000万円以下の個人や法人は「免税事業者」と言って 消費税を納めなくてもよい事業者になります。なお、消費税の計算期間のことを「課税期間」と言います。通常は所得税や法人税の計算期間と同じであり、個人は1月1日から12月31日、法人は事業年度が該当します。

前述のように、課税売上が1000万円超か否かによって課税事業者か免税事業者かが決まり、課税事業者である場合は消費税を納めなくてはなりません。そのため、取引が始まる前段階に消費税を踏まえて価格を設定する必要があります。

こうしたことから、課税事業者になるかどうかの「1000万円判定」は、原則として2年前の課税売上(これを「基準期間の課税売上」と言います)が1000万円を超えるか否かで行われることになっています。

例えば、個人の方の2025年分の判定は、その2年前の2023年分の課税売上で行われるという具合です。2025年が始まる前に2023年分の確定申告は終わっているため、2023年分の課税売上の実績値は簡単に確認できるはずというのが、原則として2年前の課税売上で「1000万円判定」を行う理由です。

2年前の課税売上が1000万円以下の免税事業者であっても課税事業者になりたい場合は、自ら手を上げて課税事業者になることができます。なお、この選択は課税期間が始まる前、つまり個人であれば前年の12月末まで、法人であれば前事業年度末までに行いましょう。

消費税は取引に対する税金です。取引がスタートする課税期間が始まる前までに課税事業者か免税事業者かという計算ルールを決めておかなければいけません。

原則課税と簡易課税の仕組みと計算方法

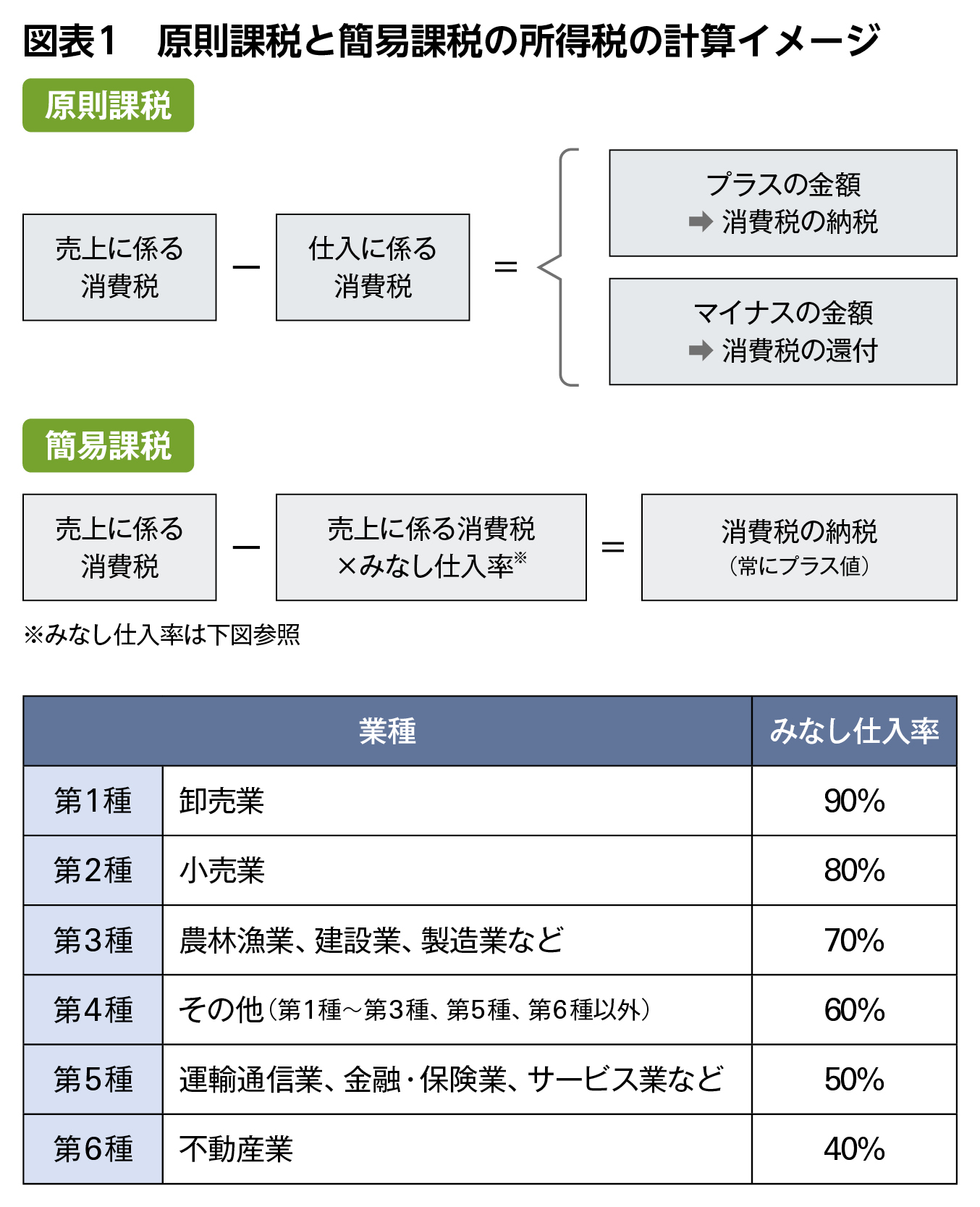

次に消費税の計算方法を見ていきましょう。消費税の計算方法には「原則課税」と「簡易課税」の2種類があります。下記に計算イメージをまとめましたので参考にしてください。(図表1)

原則課税については以前、本コーナーのインボイス制度に関する記事(「レッツプラザ」2023 Summer)でも簡単に触れたことがありますが、次のように計算します。

原則課税の消費税=売上に係る消費税-仕入に係る消費税

この計算結果がプラスであれば消費税を納税しますが、逆にマイナスになった場合は還付されます。つまり、原則課税で計算する場合は、仕入に係る消費税のほうが大きいと消費税の還付を受けることができるのです。

これに対して簡易課税は次のような計算を行います。

簡易課税の消費税=売上に係る消費税-売上に係る消費税×みなし仕入率(不動産賃貸業の場合は40%)

実際の仕入に係る消費税は考えずに、売上に「みなし仕入率」を掛けて計算した消費税を控除して納める消費税を計算します。この計算方法ではマイナスになることはあり得ないため、仕入に係る消費税が多額であっても消費税の還付を受けることはできません。

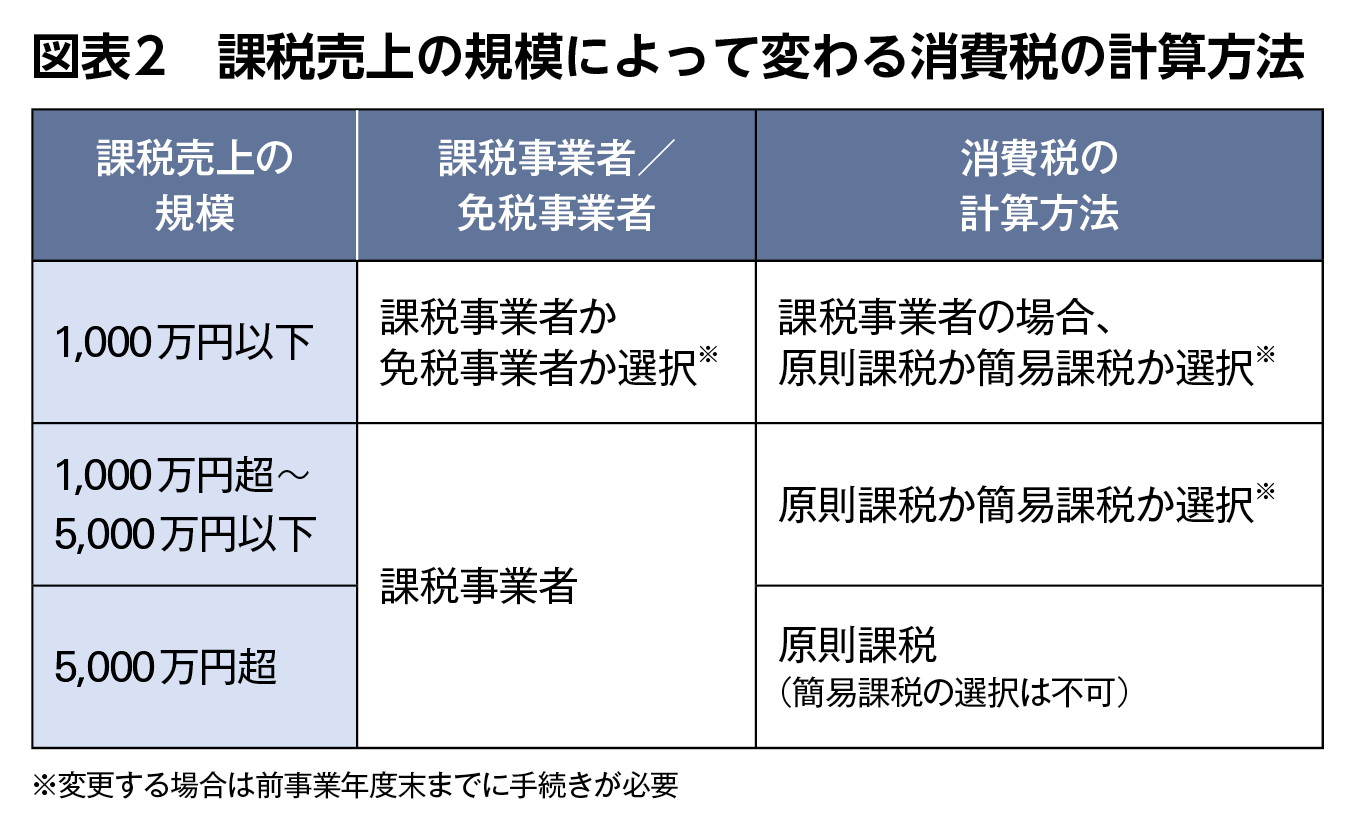

なお、基準期間の課税売上が5000万円以下の方だけが、原則課税に代えて、この簡易課税を選ぶことができます(図表2)。個人は前年の12月末までに、法人は前事業年度末までに簡易課税を選択する届出書を税務署に提出するか否かを決めなくてはなりません。

簡易課税より原則課税が有利なケースも

では、不動産賃貸業を行っている課税事業者の場合、原則課税と簡易課税のどちらが有利なのでしょう。

不動産賃貸業の場合は、仕入に係る消費税が多額になることはあまりありません。したがって、簡易課税を選択したほうが結果的に納める消費税が少なくなることがほとんどです。そのため、不動産賃貸業を行っている方は簡易課税を選択して申告を行っていることが多いはずです。しかし、次のように簡易課税ではなく原則課税としたほうがよいケースもあります。

①設備投資の予定がある

新たに建物を建築あるいは購入する場合は設備投資にあたり、原則課税であれば消費税が還付されるケースがあります。居住用建物の取得は対象外となりますが、それ以外の店舗用や事務所用などの建物の取得であれば原則課税の計算をすることで仕入に係る消費税が多額に計上されるからです。

例えば、不動産賃貸業で売上に係る消費税が300万円、その他の仕入がない人が、税抜5億円のテナントビルを建築したとします。

この場合、5000万円の消費税を支払うため、そのぶんが仕入に係る消費税として還付対象となります。原則課税の計算では「300万円-5000万円」となるので4700万円が還付されます。簡易課税の計算では「300万円-300万円×40%」となり逆に180万円の納税です。したがって、大きな設備投資を予定している場合は、仕入に係る消費税が還付されるように対応しておく必要があります。

具体的には、建物を竣工あるいは購入する予定の時期が属する課税期間に自身が免税事業者である場合は課税事業者になる、そして簡易課税ではなく原則課税で計算する。この要件を満たすように、課税期間が始まる前までに対応しておく必要があるということです。

②大規模修繕の予定がある

建物も建築から数十年を経過すれば大規模な修繕工事が必要になります。工事内容は建物の状況によりさまざまですが、防水工事や外壁工事などは数千万円以上かかることも多く、これらの工事を行う際は多額の消費税を支払うことになります。

この場合も課税事業者を選択し、かつ原則課税で計算すれば仕入に係る消費税が多額に計上されます。また、修繕費として税務処理できる工事については、①で除外された居住用建物への修繕費に課される消費税も、一定の計算ルールのもと控除対象になります。そのため、居住用の賃貸物件でも多額の修繕費が生じる予定があるのであれば、課税事業者として原則課税で計算したほうがよいこともあります。

ただし、実際に消費税の計算で控除できる金額は全体の事業内容によって変わるため、事業者によってその結果が異なります。消費税の還付を受けられるのかを含め、有利・不利をあらかじめシミュレーションしておくことが大切です。そのうえで、消費税の還付を受けたい場合は、①と同様に、課税期間の前に課税事業者と原則課税の要件を満たすように対応しておきましょう。

計算ルールは課税期間開始後は変更できない

このように消費税の課税方法にはさまざまな選択肢があり、その選択によって消費税の負担が大きく変わります。この選択は税務署へ届出書を提出することで確定します(図表3)。届出によって決定した消費税の計算ルールは、課税期間が始まってから変えたいと思っても変更できないため注意が必要です。

なお、インボイス制度が導入された関係で特例規定が設けられており、2029年9月30日までの日が属する課税期間であれば、途中であっても免税事業者から課税事業者に変更できます。

テクニック的には、法人であれば事業年度を変更して事業年度の始まりをコントロールすることや、課税期間を短縮する方法もありますが、これらは別の弊害が生じることが多いため、やむを得ない場合に検討するイレギュラーな方法です。

不動産オーナーの皆様は、次年度以降の事業の予定を立てたうえで、事前に消費税への対策を行い、ベストな選択をできるようにしましょう。

税理士。1978年、神奈川県生まれ。慶應義塾大学経済学部卒。2005年、税理士法人エーティーオー財産相談室入社。資産税を中心とする税務申告、不動産税務コンサルティング業務などを提供。2021年、同法人代表社員に就任し、現在に至る。著書に『土地の有効活用と相続・承継対策』(税務研究会出版局)など。

税理士法人エーティーオー 財産相談室 代表社員

高木 康裕yasuhiro takagi

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。