今回の特集では、不動産経営を法人化する際の基礎知識をご紹介しました。一方、法人を活用して不動産経営を行っていくと、何らかの理由で法人を解散したいと考える局面もあるでしょう。しかし、法人を解散する際にも税金がかかります。想定外の出費にあわてないよう、法人を解散・清算して整理するスキームとかかる税金の種類、おおよその税額をイメージしておきましょう。

実質的共有を解消する法人の整理

「不動産の相場が上がっていて、所有する賃貸物件が高値で売却できそう」「所有物件が老朽化しており今後の維持管理の負担が増えそうなので、ここで現金化したい」など理由はさまざまですが、法人(前提を株式会社とします)で所有する不動産を売却したいと考えることもあるでしょう。このとき、法人の株主が1名だけの場合、あるいは本人と配偶者、承継予定の子どもだけの場合などは、不動産の売却収入で新たな賃貸用不動産を購入し、法人での不動産事業を継続するという展開が多いかと思います。

一方、配偶者や親子だけでなく、兄弟や叔父・叔母など複数人の親族が法人の株式を分散して所有している場合もあります。特に、先代や先々代が設立した法人であるなど、設立してから一定の年数が経過している場合、複雑な株主構成になっているケースが見受けられます。このように実質的に法人の共有状態となっているケースでは、複数いる株主の合意を取り付けないと所有不動産を売買できない状態になることがあります。こうした事態を回避するために、共有状態を解消することを目的として各株主に不動産の売却収入などを分配し、法人を整理しようと考える方もいらっしゃることでしょう。

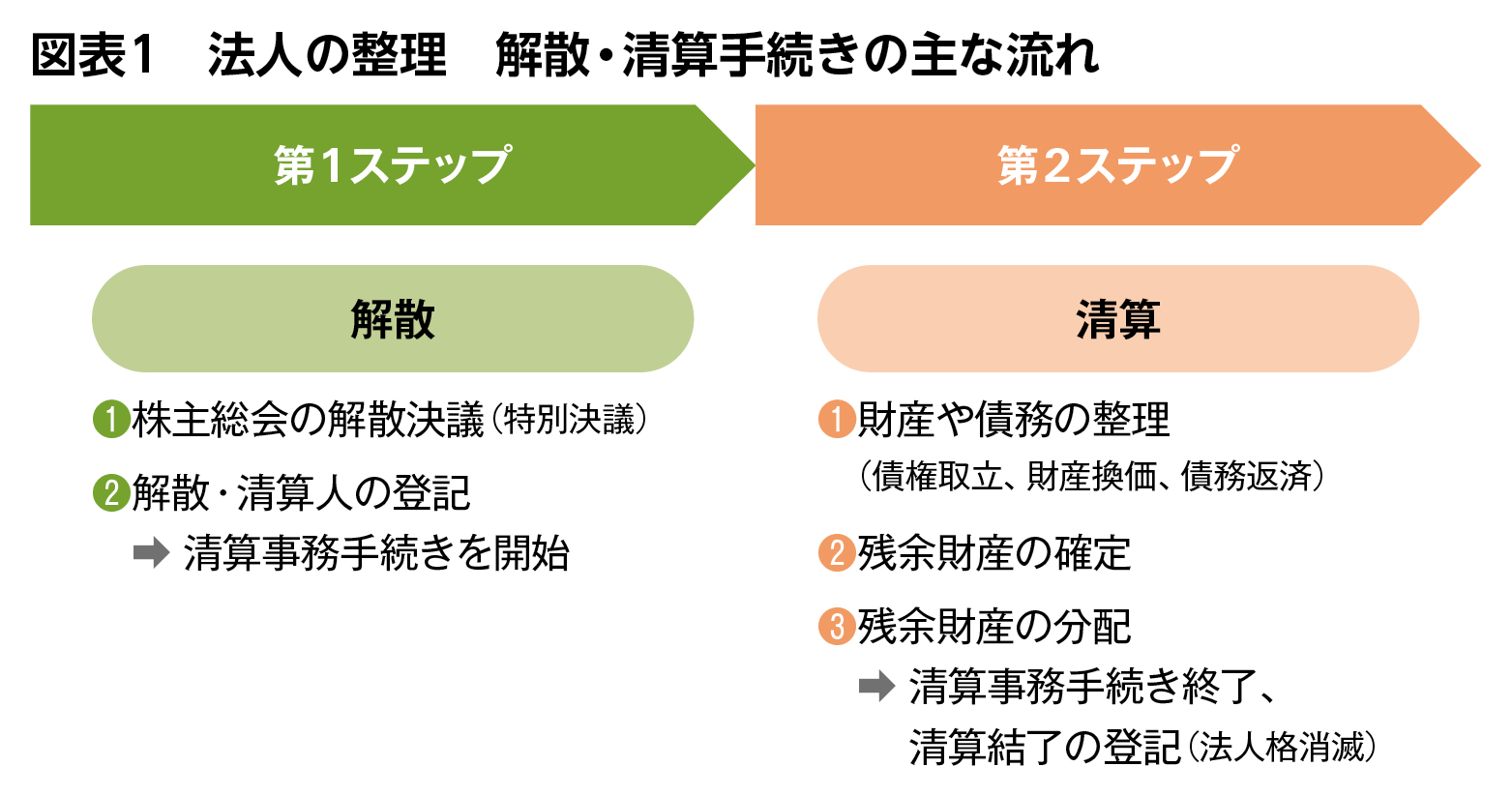

「解散・清算」が法人を整理する流れ

そこで、今回は法人の整理について説明します。法人を整理するにはまず法人を解散し、その後清算するという2段階の手続きを踏みます。解散とは、法人がその本分である営業活動を終了し、財産関係を清算すべき状態に入ることを言います。一般的には株主総会の特別決議(通常は議決権の過半数を有する株主が出席し、出席した株主の議決権の3分の2以上の賛成)によって解散することを決定します。この解散決議は、法人格を消滅させるための清算手続きに入る第1のステップです。

解散後は清算中の法人(会社法における「清算法人」)となり、法人が所有する財産や債務を整理する手続きに入ります。具体的には、すべての財産を現金化して、債務があれば返済を行います。これが第2ステップです。そして、債務返済後に残った財産(残余財産)を株主に分配することで、晴れて清算手続きが完了します。これをもって法人格が正式に消滅しますので、清算結了の法人登記を行ってすべての手続きを終了させます。(図表1)

配当金に係る税金が多額になる可能性も

次に、法人を整理する際の税務面でのポイントを見ていきましょう。

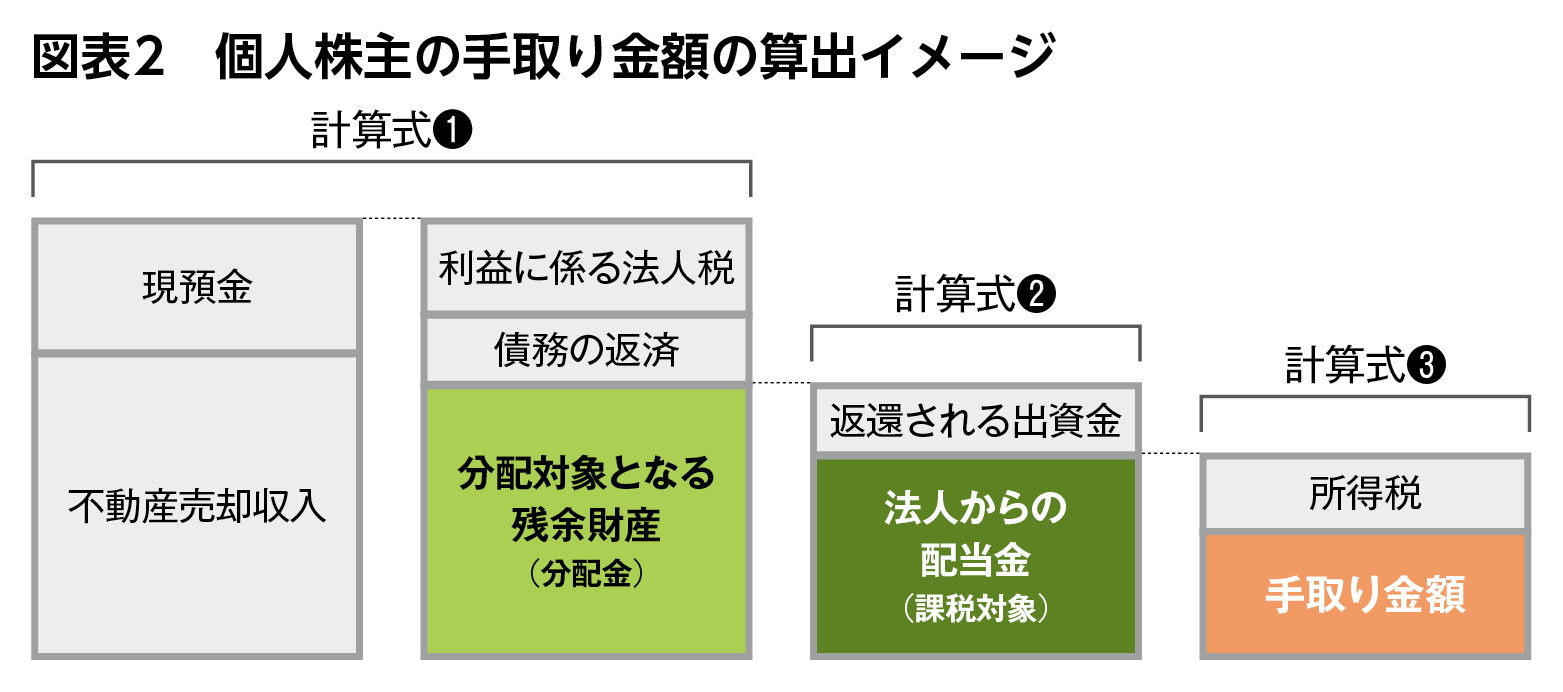

法人を整理する際には、まず所有する不動産を売却します。売却益が生じればそれは法人税の課税対象です。法人に債務があれば不動産の売却収入などで返済も行い、返済後に法人に残った現預金が株主への分配対象となる残余財産です(計算式❶)。なお、法人が債務超過状態の場合は残余財産は生じません。

株主への分配対象となる残余財産には「返還される出資金」も含まれており、残余財産が出資金の額を超える場合、その部分は「法人からの配当金」として取り扱われます(計算式❷)。

一般的に「返還される出資金」には税金は発生しませんが、配当金は課税対象となります(計算式❸)。

【計算式❶ 法人の残余財産】

現預金+不動産等売却後の法人財産-利益に係る法人税-債務の返済=分配対象となる残余財産

【計算式❷ 法人からの配当金】

残余財産-返還される出資金=法人からの配当金

【計算式❸ 配当金の手取り金額】

配当金-配当金に係る所得税等(最高約50%)=個人株主の最終手取り金額

右記の計算式❶~❸のイメージを図表2にまとめましたので参考にしてください。

このように配当金は課税対象となります。そのため、分配を受ける際には所得税の支払額も念頭に置いておくことが大切です。

例えば、株主1名、資本金1000万円の法人が、1億円の残余財産の分配を行う場合を考えてみましょう。この場合、株主への分配金1億円は出資金の返還1000万円と配当金9000万円となります。非上場会社から受ける配当は配当所得となり、所得税20・42%の源泉徴収がされたうえに、給与所得や不動産所得などがあればそれらを合算した1年間の金額に対して累進税率で課税されます。9000万円の配当金の場合には、それだけで所得税は最高税率区分に達し、所得税と住民税を合わせた税率は約50%となります(復興税含む所得税の最高税率45・945%+住民税率10%-配当控除6・4%=49・545%のため、本稿では約50%とします)。配当金がここまで高額ではないとしても、残余財産の分配に係る配当金が数千万円になることは十分あり得ます。整理に伴い不動産を売却したのであれば相応の売却益を得るでしょうから、残余財産の分配対象は高額になり、配当金に対する所得税・住民税の額は上がります。

このように、株主が最終的に得る金額は法人税と所得税・住民税を控除した後の残りであり、2段階で課税されています。したがって、法人税の税率を35%(法人税・法人事業税・法人住民税の合計税率は約36%[実行税率は約34%]であるため35%と仮定)、所得税等の税率を50%と仮定すると、法人が所有する財産の含み益に対して合計67・5%(法人税35%+(1-法人税35%)×所得税等50%)の税金がかかるのです。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。