利用している土地には譲渡税軽減の特例も適用可能

では、売却時はどうでしょう。土地や建物を売却して売却益が生じると譲渡税(所得税・住民税)が課されます。この譲渡税について、未利用地を売却したときに税負担を軽減するような特例はあるのでしょうか。

例えば、空き家の3,000万円特別控除や低未利用地等の100万円特別控除というものがあります。ただし、空き家の3,000万円特別控除はもともと被相続人の自宅であったものが対象であり、純粋な未利用地とは若干意味合いが異なります。もう一方の低未利用地等の100万円特別控除の対象は、その適用範囲が非常に限定的です(売却価額は500万円(市街化区域内などは800万円)以下が要件)。

また、収用事業に伴って未利用地を売却したのであれば、収用等があった場合の5,000万円特別控除が利用できますが、これは特別なケースです。このようなことから、原則として特例はないと考えるのが無難でしょう。つまり、未利用地を売却する場合、売却時の税コストは特段軽減されないということです。

一方、何らかの利用をしている土地であれば、売却時に譲渡税を軽減できる特例が複数用意されており、売却時の税コストを軽減することができます。ご自身の居住用の土地であれば、居住用財産の3,000万円特別控除や税率の軽減制度、買い換えの特例があり、状況に応じて特例を利用した申告を行うことができます。ただし、これらの特例が適用できるのは、居住の用に供さなくなってから3年が経過する年の年末までに売却した場合に限ります。この期間が経過すると、税務的には未利用地の売却と同じように取り扱われますので、売却までの期間の管理が大事です。

また、事業用の土地であれば、売却益が生じたときは事業用資産の買い換えの特例の利用を検討することができます。月極駐車場はもちろん、駐車場用地として外部に土地貸し付けをしている場合でも事業用資産になりますから特例の利用を検討できるでしょう。

未利用地か否かで相続税額は大きく変わる

未利用地は相続税評価額の面からも不利になります。他人の権利が付いていない、いつでも売却できる自由度の高い土地であるとして自用地評価額、いわゆる更地と同等の評価となるからです。

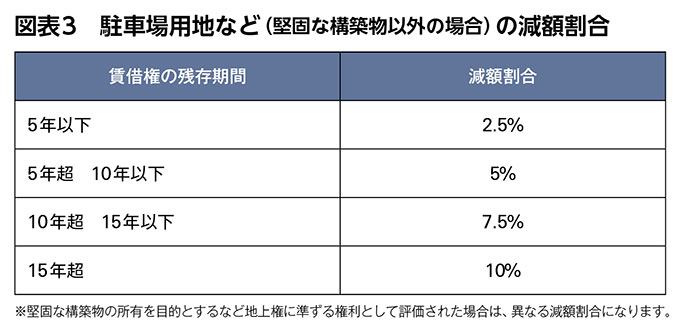

では、もしも駐車場用地や駐輪場用地として土地を貸し付けたら評価額はどうなるでしょう。例えば、未利用地をコインパーキング業者に貸し付けると、その土地には賃借権という権利が付きます。そのため、相続税評価額は自用地評価額よりも減額されます。減額できる割合は賃貸借期間によって異なりますが、自用地評価額の2.5~10%減になります(図表3)。残存の賃貸期間をどのように考えるかは、更新の実現性を加味しながら実態に即して判断することになっています。

コインパーキング用地の賃貸借期間は一般的には3年前後の契約が多いでしょうから、この場合は自用地評価額から2.5%減となります。このように、賃貸建物の敷地でなくとも相続税評価額を多少減額することができるのです。

なお、自らが運営をする駐車場、いわゆる月極駐車場にはこの取り扱いはありません。あくまで土地の貸し付けに伴って生じた、その賃借権部分を減額する意味合いだからです。そのため、評価面からいえば月極駐車場よりも駐車場用地として貸し付けをしたほうが相続時の税コストは軽減されます。

また、相続税については、小規模宅地等の評価減という大きな特例制度があります。この小規模宅地等の特例は、事業の用または居住の用に供されていた土地が対象のため、未利用地は当然ですが対象にはなりません。

この制度を利用することで、相続税評価額を自宅の敷地であれば330㎡まで80%減額、前述の駐車場用地など不動産貸付業用の土地であれば200㎡まで50%減額することができます。もちろん、適用できる土地の面積には限度がありますが、適用面積にまだ余裕があるのであれば特例の追加活用を検討しましょう。未利用地や自家菜園的な農地などを駐車場等に利用していたかどうかで相続税の負担に大きな違いが生じます。

未利用地や低利用地については有効活用の検討を!

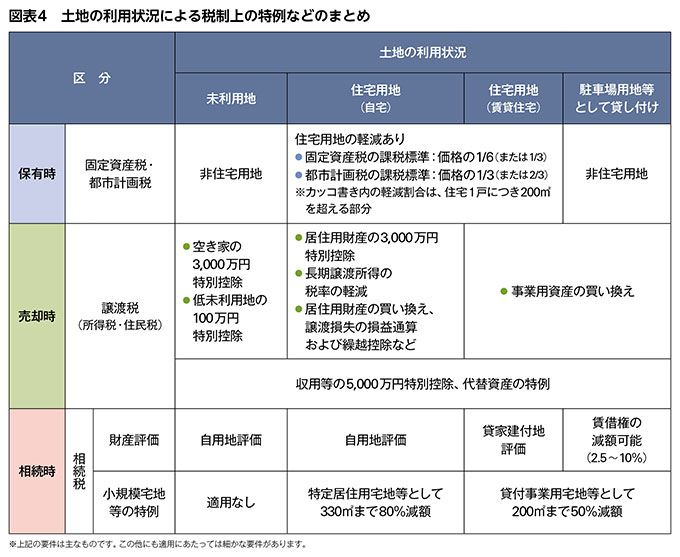

このように、遊休資産である未利用地には、原則として税制上のメリットが与えられていません。何らかの利用をしている土地だからこそ、政策的な面からも特例を設けているのです。保有時、売却時、相続時と3つの局面に分けて述べてきましたが、わかりやすいように図表4に内容をまとめておきましたので参考にしてください。

相続までのとりあえずの利用として、自家菜園などにしている市街地農地を多く見かけます。このような土地は一見すると未利用ではないのですが、実際には利益が上がっておらず収支的にはマイナスの土地であることが多いといえます。納税資金用の売却予定地だからこのままでよいと思っていたとしても、それがベストな方策だとは限りません。

物理的に利用できない土地や売却しようにも買い手が付かない土地などは現実的に難しい面がありますが、利用や売却が可能な未利用地や低利用地を所有しているのであれば、相続前に有効活用や買い換え(組み換え)を行うことにより相続税の軽減を図れる場合もあります。納税対策と併せて税負担の軽減対策もできないか、総合的な検討が大切です。

これまで特に問題が生じなかったから相続までそのままにしておこうという消極的な考えで所有している土地があるとしたら、この機会に検討されるとよいでしょう。

税理士。1978年、神奈川県生まれ。慶應義塾大学経済学部卒。2005年、税理士法人エーティーオー財産相談室入社。資産税を中心とする税務申告、不動産税務コンサルティング業務などを提供。2021年、同法人代表社員に就任し、現在に至る。著書に『土地の有効活用と相続・承継対策』(税務研究会出版局)など。

税理士法人エーティーオー 財産相談室 代表社員

高木 康裕

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。