賃貸経営の所得が高いほど、法人化の活用が有効

所得税の税率構造は、所得が増えるほど適用される税率が高くなる累進課税となっています。そのため、所得が増加すればするほど税負担も重くなる傾向にあります。

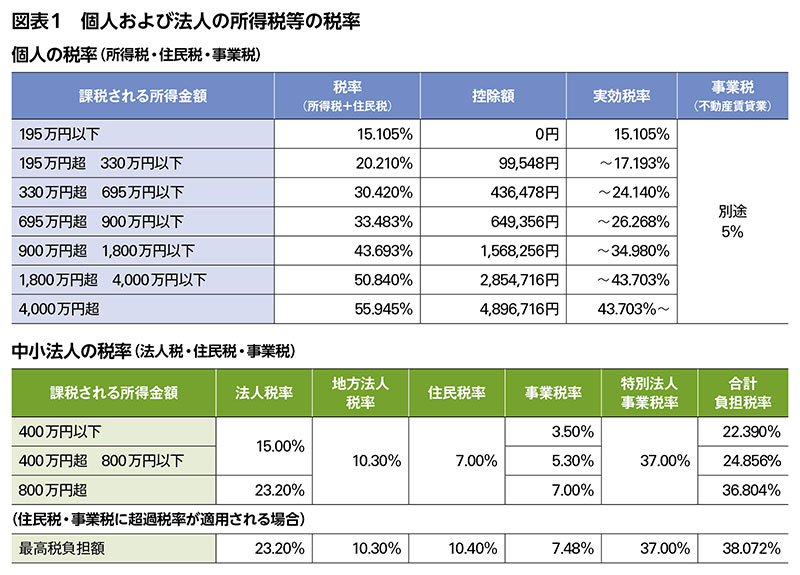

所得税と住民税の合計税率は、所得控除後の所得が695万円超で33.483%、900万円超で43.693%、1800万円超で50.84%。4000万円超は最高税率の55.945%となり、所得の半分以上が税金として徴収されます。さらに、事業税がある方については、不動産賃貸業の場合は別途5%が課されます。

これに対して法人の税率はどうでしょう。所得が800万円以下であれば事業税を含めても約24%程度、800万円超でも最大で約38%となります。所得が高いほど個人との税率差が大きくなり、最高で約20%前後の差が生じます。つまり、賃貸経営においては所得が高い方ほど法人を活用したほうが有利ということです。

「900万円を超える所得」が法人化の1つの目安

それでは、どれくらいの所得になると法人のほうが有利になるのでしょうか。図表1に個人および法人に適用される税率をまとめました。まずは個人の税率欄を見てみましょう。

所得税は7区分の累進税率のため、法人と比較しやすくするために実効税率欄を設けました。この実効税率欄の数字は、所得税と住民税の合計額を所得金額で割ったもので、いわゆる平均負担税率です。これと中小法人の税率欄を比べます。

個人の所得が900万円では実効税率が26.268%に達し、法人税等の合計負担税率(800万円以下24.856%)と同程度以上になります。900万円超は適用累進税率が43.693%の区分になり、これ以降は法人より高い税率区分のため税負担感が増加します。これらをまとめると、「900万円を超える所得」が法人の活用を考える1つの目安と言えそうです。

なお、所得税は所得金額から医療費控除や基礎控除などを差し引いて計算しますので、実際にはこれらの「所得控除」を考慮しなければなりません。例えば、所得控除が150万円の方は、この金額を先ほどの900万円に加算して考えます。150万円+900万円=1050万円ですから、「不動産所得が1050万円を超えている方」が法人の活用を検討することになります。

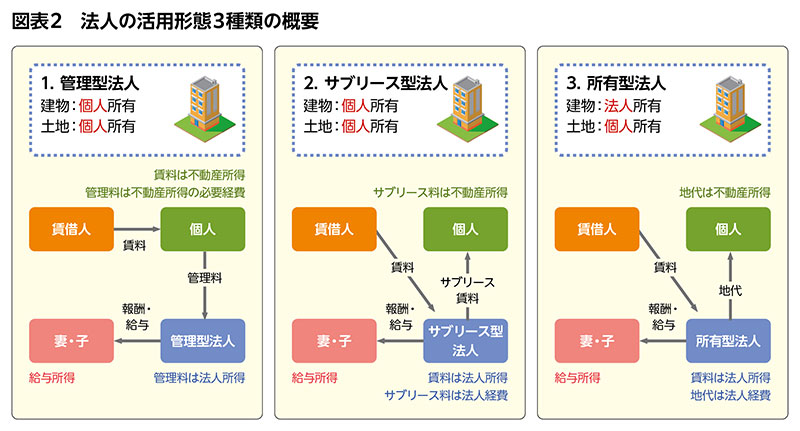

法人の活用形態は「管理型」「サブリース型」「所得型」

法人を活用する場合は、運営方法の違いにより大きく3つの方法があります。それぞれの特徴を確認していきましょう。

1.管理型

「管理型」は最もオーソドックスな方法で、自前の不動産管理法人を設立し、その法人に個人が所有する不動産を管理させるというものです。個人は法人に管理料を支払うことで必要経費が増えるため、そのぶん不動産所得が減り所得税の負担が軽減します。そして、法人は管理料収入を個人の妻や子などに役員報酬として支給することで、管理料相当分を親族に分散します。

留意点として、法人は管理料を受け取るため、管理実態が乏しいと問題になります。また、古くから管理型を実施している法人の中には、いまだに管理料割合が賃貸収入の20%以上に設定されていることもあるようです。

こうしたケースは、税務調査で個人の必要経費として認められない可能性が高いと言わざるを得ません。現在の管理料の相場は賃料収入の5%前後と考えられますので、理由もなく管理料水準が高いと問題になります。以上のことを考えると、一般的には管理料は賃料収入の10%以下に設定するのがよいでしょう。

2.サブリース型

「管理型」の発展形として、「サブリース型」による法人の活用があります。「管理型」では法人が賃貸建物の管理を行いますが、「サブリース型」は法人が個人から賃貸建物を一括で借り上げ、それを賃借人である第三者に転貸します。借り上げた建物は法人自身が貸主として賃貸を行うことになりますので、当事者として借主と契約締結を行いますし、また空室リスクを負います。

そのため、個人と法人間のサブリース賃料については想定満室賃料の80%前後であれば特に問題にはならないでしょう。「管理型」よりも法人への収益移転割合が高いため、個人の不動産所得はより減少し、法人の所得が増加します。

3.所有型

これまでの2つは、管理料や転貸を通じて賃貸収入の一部を法人に移転するというものでした。これに対し、法人が賃貸建物そのものを所有するのが「所有型」です。建物自体を法人が所有するため、不動産の賃貸収入はすべて法人に帰属します。支払う地代を低額にすれば「管理型」や「サブリース型」よりも法人は多くの収入が得られるため、親族に支払うことができる役員報酬や給与の金額も増大します。

その結果、個人所得を減少させて所得分散が図れるだけでなく、子を役員にすることで生前により多くの金額を子世代へと移転、蓄積させることが可能になります。法人が賃貸建物を所有しているので、税務調査による否認リスクもありません。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。