「相続空き家の3,000万円控除」の適用対象が2024年1月1日より拡大

近年、空き家が社会問題になっている背景として、その多くが1981年5月以前の旧耐震基準で建築されたものであるという問題があります。旧耐震基準の建物は、どこかで耐震改修工事を行って利用を続けるか、取り壊す必要があるでしょう。空き家でも、新耐震基準である等の耐震性に不安のない建物で、かつ管理が適切になされていれば大きな問題は生じませんが、現実には空き家はそのまま放置されることが多くなります。

放置されれば家は荒れて朽廃(きゅうはい)、倒壊する危険が生じますし、衛生上の問題なども発生するので地域住民の生活環境にも悪影響を及ぼします。このように多くのリスクを抱えている空き家ですが、その発生原因の過半は相続を機に生じたものなのです。

そこで、相続によって新たに発生した空き家は早期に譲渡して社会的にも有効活用するべく、これを後押しする意味合いを込め2016年に施行されたのが「相続空き家の3,000万円控除」という特例です。この特例は、相続によって生じた旧耐震基準の空き家を相続人が一定の条件を満たしたうえで譲渡をした場合に、その譲渡益から最大3,000万円を控除することができるものです。自宅を譲渡したときの3,000万円控除とは異なり、あくまで空き家を譲渡したときの特例として導入された制度です。

では、この特例が使える空き家とはどのようなものでしょうか。特に重要な5つの要件を確認しましょう。

①相続開始直前には被相続人以外に居住者がいなかった。

②相続時から譲渡時まではずっと空き家であり、何ら利用をしていない。

③建物は区分所有建物以外で1981年5月31日以前に建築(旧耐震)。

④譲渡価格(固定資産税精算金を含む)が1億円以下。

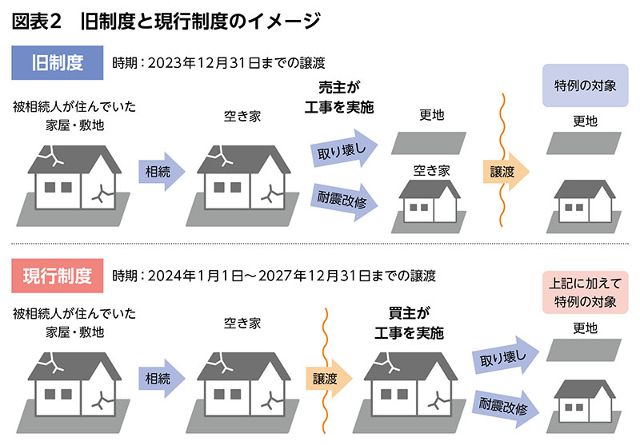

〈2023年12月31日まで〉

⑤売主が建物を耐震改修または取り壊してから譲渡。

〈2024年1月1日から〉

⑤譲渡年の翌年2月15日までに、買主が耐震改修または取り壊したものも対象に含める。

主な要件などは図表1に記載しましたので、こちらもご覧ください。

この要件の中で実務上特に重要とされているのが⑤です。2023年12月までは売主が耐震改修工事を実施、または取り壊しをしてから譲渡をする必要がありました。これが2024年1月1日以降の譲渡からは、売主に加えて買主(譲渡先)が譲渡年の翌年2月15日までに耐震改修または取り壊したものも適用対象に含まれるように拡充されたのです(図表2)。

これにより、例えば空き家を取り壊す場合、2024年からの譲渡については売主と買主のどちらが取り壊しを行っても特例が適用されることとなりました。買主がその後に建物を建築するケースなどでは、買主側が取り壊しと建築工事を一括で行うほうが手取りの売却代金が多くなる場合がありますので、これからは状況に応じて有利な内容で契約しましょう。

ただし、買主が取り壊しを行う場合は譲渡年の翌年2月15日までに終了させるのが特例適用の要件なので、工事期間には注意が必要です。例えば、年末が引き渡し時期だと工事が期限までに間に合わない可能性が高くなるため、年明けの引き渡しにできるかを交渉しましょう。今までは引き渡し後のことを気にした売買契約はしてこなかったと思いますが、これからはいつまでに買主が工事を終了させるかがポイントとなります。買主は工事完了時期を契約の合意事項に盛り込むことが必要になってくるでしょう。

また、もう1つの注意点として、図表1の通り、改正後は特別控除枠が縮小されています。空き家の相続人が2人以下であれば今までと変わりありませんが、相続人が多い場合はご留意ください。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。