収入に対応する概念が必要経費

文字どおり収入を得るために、直接または間接的に必要な支出が必要経費です。これに対し、単に支出があっても収入と結びつかないものは必要経費とはなりません。その分かれ目はどんなことなのでしょう。

例えば、賃借人を募集するために広告を出す、あるいは斡旋してくれる業者に手数料を支払う、これらの支出が収入に直接対応することはわかりやすい例でしょう。まさしく必要経費なのです。

しかし、将来の賃貸経営を考えて、各種の有料セミナーに参加する、入居を促してくれる出入りの斡旋業者と食事をする、これらの支出は家賃収入を得るための経費となるのでしょうか。

実は、厳密に考えるとこの辺の線引きは非常に難しいものがあります。我々税務の専門家でも時に判断に迷うことがあるくらいなのです。なお、ここで必要経費とならないものは個人の場合“家事関連費”と呼ばれますが、賃貸事業と関係なく生活費、家事費の一種と認定されることになるのです。

必要経費となる項目

さて、それではこれから具体的にどんなものが必要経費となるのかを詳細に検証していきましょう。個人のレベルで考えた場合、小売業でも製造業でも、その業種によって経費となるものは様々です。しかし、こと不動産の賃貸業務については、必要経費は相当程度限定されてしまいます。

確定申告に際し、不動産所得を申告する場合には、その収入や経費項目を集大成した明細書を添付することになります。申告方法自体は青色申告と白色申告に分かれますが、そのいずれにせよ税務署が用意した明細書には、大半の科目がすでに記載されているのです。ここに記載・印字されていない科目を適宜に加えることはできるのですが、通常の場合はこれで間に合うケースが多いでしょう。

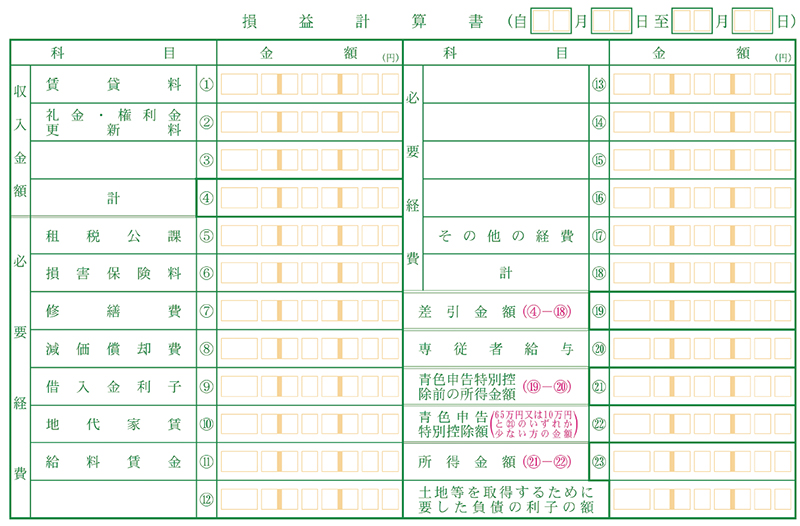

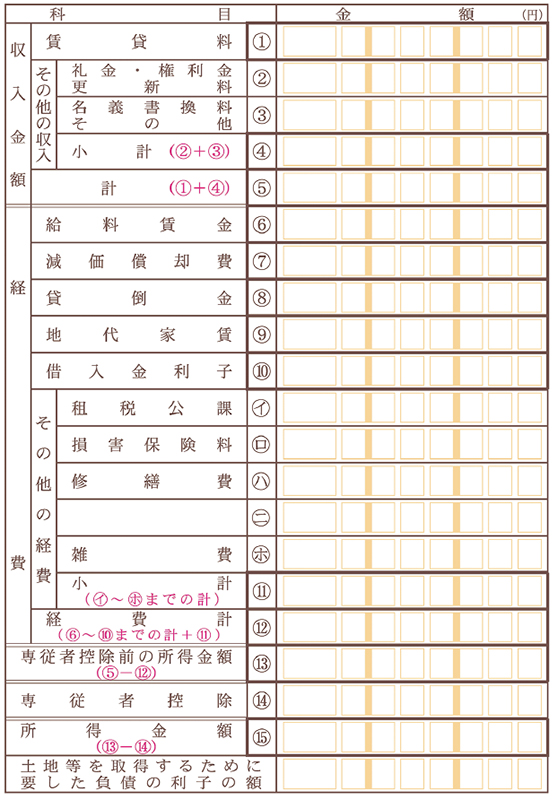

逆に言えば、税務署が用意したこれらの科目は、不動産所得の最低限度の必要経費となるもの、と考えてもよいでしょう。参考までに図1に掲げておきますのでご参考になさってください。

〈図1〉

上:所得税青色申告決算書(不動産所得用)〈抜粋〉

下:収支内訳書(不動産所得用)〈抜粋〉

青色申告と白色申告

先程、不動産所得の申告の仕方には青色申告と白色申告の2種類があることをお話しました。このどちらを選ぶかによって、実は所得金額の計算に大きな相違が生じてきます。後でも述べますが、結論を先に申しあげれば、青色申告にすべきですし青色にしてデメリットは何もありません。

まず青色申告とは、通常は不動産所得または事業所得がある人について認められる制度です。青色申告をするには、事前にその旨の届け出を税務署に対してするわけですが、形式的には税務署長に対し、承認して欲しい旨の申請書を提出することになります。

青色申告は白色申告に比べ、帳簿を備えたうえで適正な会計処理に基づく所得金額を算出することが義務付けられています。こういう風に申しあげると、いかにも面倒で大変そうな印象を持たれる方もいるかも知れません。

しかし、よく考えてみれば賃貸収入を申告する場合、何らの準備をせずに計算などできるはずもありません。オーナーとしては家賃や地代に未収はないか、支払いを請求された項目の内容や金額に誤りはないかを確認しないことなどあり得ない話です。そのためには書類を整理したうえで帳簿に記載するなどの作業は避けられないことなのです。つまり、青色申告をするにしても、何ら特別なことが要求されることではないのです。そもそも、戦前のいい加減な申告制度を是正すべく、戦後になって次に述べる様々な特典を青色申告に付与した経緯がある制度だからなのです。

税理士。昭和27年生まれ。早稲田大学教育学部卒。税理士法人エーティーオー財産相談室代表社員。国税専門官として税務調査を10年強経験後アーンスト&ヤング会計事務所、タクトコンサルティングを経て独立。経験を生かした資産税のスペシャリストとして活躍中。著書に『相続に強い税理士になるための教科書』『相続財産は法人化で残しなさい』『円満な相続の本』など。

税理士法人ATO財産相談室

阿藤芳明 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。