青色申告だけに認められた特典

青色であっても白色であっても、基本的には通常の賃貸収入を得るために必要な支出が、経費として認められないなどということは、もちろんありません。その意味では原則として両者に差はないのです。

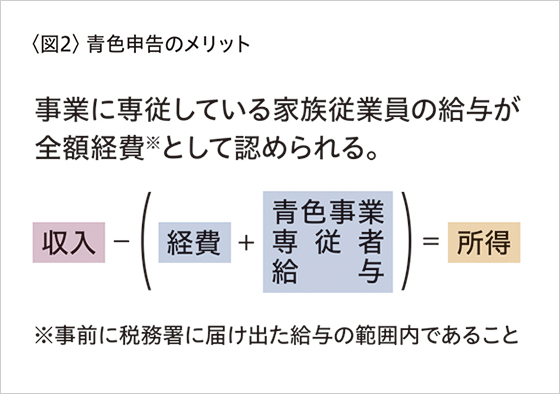

両者の決定的な相違は、実は青色申告だけに認められたある特典にあるのです。その最大の特典とは『青色事業専従者』と呼ばれる、その事業に専従している家族従業員に対して、給与を支払うことができることでしょう(図2参照)。

専従するとはもっぱらその事業に関わっていることを意味します。つまり、副業的にお手伝いをしているとか、終日ほかの業務に携わっていて時々手伝う程度では、本来はその事業に専従しているとは見なされないということです。

青色なら家族に給与が払えると申しあげると、白色の場合には、基本的には支払えないのかと疑問に思う方がいるかも知れません。実は、原則としては同居の親族に対しては認められないのです。所得税の規定では、生計を一にするという言い方をするのですが、これは言ってみればお財布が一緒の同居親族のことと割り切ってください。生計が一の親族に対して給与を払っても、基本的には支払ったことに対する経費は認められません。

しかし、青色申告をしたうえで事前に届けた給与額の範囲内であれば、これが経費として認められることになります。これは青色申告における最大のメリットでしょう。ほかにも細かな特典はありますが、この制度を適用するために青色申告をするといっても過言ではないと思います。

また逆に白色の場合には、給与を支払っても受け取った側の親族も給与収入があったとの認定がされることはないのです。なお、別生計というか、お財布が別々になっていればこのような規制はなく、アカの他人に支払うのと全く同じ扱いです。

事業的規模と事業的規模以外(業務的規模)

先程、青色申告で生計が一の場合には、青色事業専従者として給与が支払えると申しあげました。

ただ、青色でさえあれば無条件に青色事業専従者に給与が支払えるわけではないのです。これは文字通り、事業に専従することが前提なのですが、不動産の賃貸業務は規模の大小にかかわらず、小売業や製造業のように“事業”と言えるのか、ということが問題になってきます。事業というからには、相応の規模を税務では前提としているからなのです。

つまり、例えば副収入として小さなアパートの2室分の家賃が入る程度の場合、これは不動産事業なのでしょうか。答えはNOで、この程度のものでは事業とは考えてもらえません。青色申告にすること自体は規模の大小を問わないのですが、青色事業に専従し給与を支払うということになれば、事業的な規模でおこなっていることが必要とされるのです。

ただ、実務的には事業的な規模かどうかはケース・バイ・ケースです。それでは税務上判断に苦しみ、時には不公平が生じることもあるので、通達という税務のルールブックで、一応『5棟10室基準』というのが用意されています。一軒家であれば5棟、アパート等の貸家であれば10室以上の貸し付け状況があれば、事業的な規模であると認定されるというものです。これは形式基準といわれていて、9室しかない場合でも、賃料や部屋の面積等を実質的に、そして総合的に考慮して判断することになっています。

不動産所得と交際費

青白申告の話はこれくらいにして、今回のメインテーマである経費に話を戻しましょう。不動産所得の経費のなかで税務署が注目するもののひとつに交際費があります。どういうことかと言うと、そもそも小売業や製造業を個人でおこなう場合、その所得は事業所得となります。事業所得においては、様々な取引先や顧客との関係から、税務署もある程度の交際費は必然性が認められると考えています。しかし、不動産所得においては、交際費というものがどれくらい必要なのかについて、はなはだ疑問に思っているフシがあるのです。

もっとはっきり言ってしまうと、不動産所得に交際費などほとんど必要がない、とまで考えているのです。オーナーの立場とすれば、テナントの方が気を遣って盆暮れの付け届けをされることはあっても、逆にオーナーがテナントに気を遣う必要はないだろう、という程度の認識しかないのではないのでしょうか。あったとしても前述の「収入に対応する概念が必要経費」で述べたように、せいぜい斡旋してくれる業者に空室の状態がないように努力を促す意味で、若干の交際費を使う程度なのではないかと。

減価償却費

建物や構造物を建築、設置した場合、金額もそれなりになるでしょうし、支出金額全額が一度の経費にならないことはご存じの方も多いと思います。いわゆる減価償却という手続きで何年かにわたって経費にしていくわけです。

この減価償却ですが、一般的に広く知られている方法としては定額法と定率法という2つがあります。定額法は毎期同じ金額を減価償却費として経費化していく方法。それに対し定率法は、計算方法がやや複雑なのでここで詳細は述べませんが、初期に償却費を多くし、年が経過するにしたがって償却費の額が一定の割合で逓減する方法です。両者を比べた場合、最終的に償却できる累計額は同じになるため、経費化できる金額に損得はありません。

しかし、定率法を採用すると早期に償却が進むという特徴があります。そのため早期に経費化するのであれば、定率法を採用するべきなのです。ただ、従前から所有している資産については別ですが、現在は原則として建物、建物附属設備、構築物、ソフトウェアには定額法が強制されます。それ以外の資産については自ら届け出をしない限り、個人は定額法が、法人については定率法が適用されるものが多くなっています。

以上、経費全般について色々と検討してきましたが、まずは青色申告を前提とし、根拠のある資料に基づいて帳簿を整備し、申告することが大切です。

※本記事は2020年1月号に掲載されたもので、2022年1月時点の法令等に則って改訂しています。

税理士。昭和27年生まれ。早稲田大学教育学部卒。税理士法人エーティーオー財産相談室代表社員。国税専門官として税務調査を10年強経験後アーンスト&ヤング会計事務所、タクトコンサルティングを経て独立。経験を生かした資産税のスペシャリストとして活躍中。著書に『相続に強い税理士になるための教科書』『相続財産は法人化で残しなさい』『円満な相続の本』など。

税理士法人ATO財産相談室

阿藤芳明 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。