記事作成日:2023年9月11日

記事公開日:2024年3月31日

記事改訂日:2024年3月31日

所有する建物に耐震性の懸念がある場合、考えられる対策は次の3つです。

❶耐震補強工事

❷建て替え

❸売却(資産の組み換え)

やはり建物を所有するオーナー様としては、土地・建物をできる限り所有し続けたいというご意向が強いでしょう。

そのため、①→②→③の順に検討を進めていきたいと思います。

対策❶ 耐震補強工事

建物の耐震性に不安をお持ちのオーナー様の多くが、まずは「耐震補強工事」を考えると思います。既存の建物を活かすので、建て替えに比べ投資を抑えられ、工期も短く済むのがメリットです。耐震補強工事の検討は、建物の構造や耐震性能などを調査し、必要な補強箇所や補強方法を検証することからスタートします。最終的に工事内容の確定に至るまでには、意匠性や予算なども踏まえながら検証を繰り返す必要があります。

ここで忘れてはいけないのが、耐震補強がゴールではないということです。耐震補強をするということは、その建物をその先も長く使い続けるということです。旧耐震基準の建物だとすると築40年以上は経過しているため、耐震補強に加え、設備や外壁などの「修繕工事」も同時に実施する必要があるでしょう。

さらに、賃貸物件であれば入居者に選ばれ続ける必要があります。そのため、物件の魅力向上を目的として、「リノベーション」も同時に検討することをお勧めします。建物のデザインや専有部の仕様が建築当時のままでは、新築・築浅の競合物件に対し競争力が劣ります。耐震補強や設備修繕を行っても、それだけでは家賃を維持できない、空室率が改善しないといった可能性があるのです。

リノベーションの事例としては、エントランスなど共用部のデザインを刷新したり、和室を洋室に変えたり、3LDKから広めのリビングを設けた2LDKへ間取りを変更したりなどがあります。また近年では、自宅でリモートワークをする方が増えたことから、リビングの一角にワークスペースを設ける、部屋数を増やして1Rを1DKにするといったリノベーションも効果的です。

投資回収の見込みと資金計画を慎重に

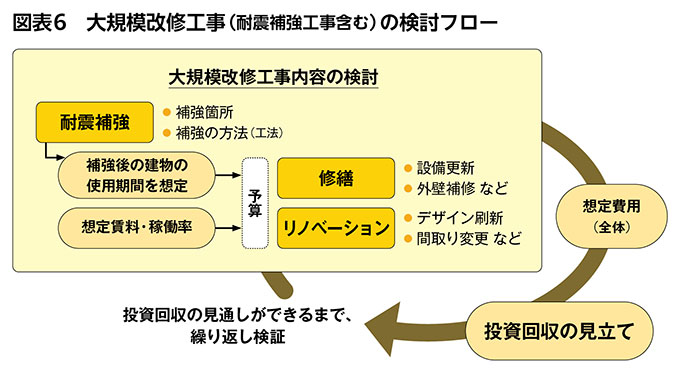

しかし、耐震補強・修繕・リノベーションと一連の工事(以降、まとめて「大規模改修工事」と記載します)を行おうとすると相応の費用がかかります。そのため、今後想定される賃料収入で回収できる範囲の投資に収めることが重要なポイントです。対策完了後にどのくらいの賃料や稼働率が見込めるか、建物はその後どのくらいの期間使用できるのかについて、慎重に検証しましょう。

次に、その想定される賃料・稼働率や建物使用期間を見据えて、修繕やリノベーションにかける予算を設定し、それぞれの工事内容(工事箇所・仕様)を検討します。リノベーションの内容にもよりますが、大規模改修工事を実施した場合の賃料・稼働率は、建て替えの場合ほど高くは見込めないのが一般的です。想定される建物使用期間で投資を回収できる見込みが立つかどうか、場合によっては工事内容を見直すことも視野に入れながら、慎重に検証することが重要となります(図表6)。

また資金計画においても、次の2点については特に慎重な検討が必要です。

①金融機関からの借り入れ

大規模改修工事を実施するにあたり、金融機関から資金を借りたいと考える方も多いでしょう。しかし、大規模改修工事の場合、金融機関から長期の借り入れは認められないケースが大半です。通常、返済期間は建物の構造ごとに定められた法定耐用年数の残存期間の範囲となるのが一般的です。

法定耐用年数が47年の鉄筋コンクリート造の場合、築40年の時点で借り入れをしようとすると、返済期間は7年程度となります。工事費用が1億円であれば、1億円を7年で返すことになり、20年~30年といった長期の借り入れと比べ返済負担が重くなります。また、それ以前に、融資を受けるにあたって金額や条件(金利・返済期間等)が希望通りにはならない可能性もあります。

なお、これは耐震補強工事を伴わない、通常の修繕工事やリノベーションの場合も同様です。日頃から費用を積み立てておくことが大切といえます。

②工事期間中の無収入期間

建て替えよりも工期が短いとはいえ、大規模改修工事も通常約10ヵ月~1年はかかります。その間、工事費用の支払いが発生する一方で、賃料収入が一切入らない無収入期間となります。特に賃料収入を中心に生計を立てている方は、この間の生活資金も見越して、借り入れなどの資金計画を立てましょう。

入居者立ち退きが最後のハードル

もう1つの重要な点は、入居者への立ち退き交渉です。大規模改修工事でも、多くの場合において入居者が居住したままでは施工できず、入居者に退去してもらう必要が生じます。退去が完了しないと工事に着手できないため、大規模改修工事を行うことが確定したら、早期に入居者へ立ち退きの打診を行っていくことをお勧めします。

立ち退きを依頼してから、実際に退去してもらうまでに少なくとも1年はかかると見ておくべきでしょう。相手によっては、それ以上かかるケースも少なくありません。実際に、最後の1軒の合意がなかなか得られず、退去までに数年かかった事例もあります。そのような場合、工事着手が遅れるだけでなく、数年間、家賃収入が1軒分しか入ってこない状態で過ごさなくてはならないため、賃貸経営や生計に与えるダメージは計り知れません。

さらに、耐震補強や大規模改修工事が理由でも、入居者から立ち退き料の支払いを求められる場合があります。早期の立ち退きを求める場合ほど、その傾向は高まるでしょう。入居者への立ち退きの交渉には精神的な負担も伴いますが、後回しにせず早期に着手することが大切です。

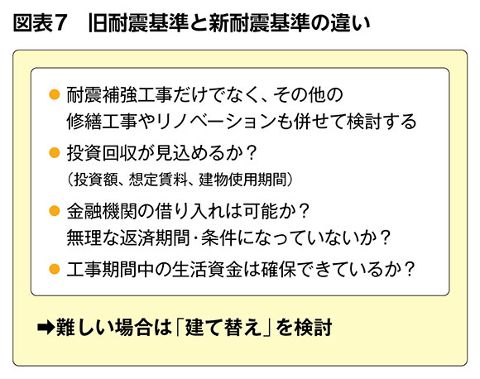

このように、耐震補強工事(大規模改修工事)は、金融機関からの借り入れなど資金調達の目途が立つこと、そしてなにより投資回収が見通せる計画を立てられるかどうかが重要です。なお、こうした課題の解決策の1つとして、本誌でもたびたびご紹介してきた「リファイニング建築®」という手法があります。

老朽化不動産

無料診断サービス

建替えか改修か資産の組み換えか?事業性能、事業リスクの観点から、机上での比較検討をおこなう無料診断サービスです。