不動産承継の前に押さえておきたい終活全般のこと

不動産承継について解説する前に、まずは終活全般について見ていきましょう。

「おひとりさま」というと未婚の方を指すイメージですが、配偶者と離別・死別し、子どもがいない方もこれに含まれます。つまり、子どものいないご夫婦の場合、いずれ夫か妻のどちらかが旅立ったら、どちらかはおひとりさまになるということです。

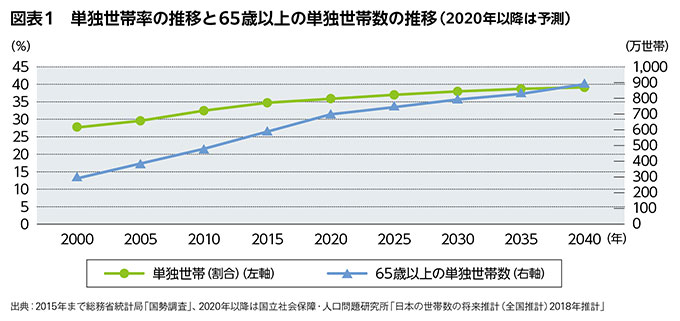

実際、未婚率の増加や核家族化の影響もあって、単独世帯の割合は年々増加しており、2040年には全体の約40%に達すると予測されています。特に65歳以上の単独世帯数の増加が顕著で、その数は2040年には約900万世帯に上ると推定されています(図表1)。

そうした状況も影響してか、昨今、関心が高まっているのが「終活」です。ご存じの通り、終活とは、身の回りの整理や相続対策、お墓の準備など、人生の最期を迎えるにあたって準備を行うことで。具体的には、預貯金や不動産等の資産の内容を明らかにしてその承継者を決める、葬儀やお墓に関する意向を記しておくなど、死後の手続きについて考え、自身の希望が実行されるよう準備をしておくことです。

また、自身が亡くなった後のことだけではなく、万が一病気になった際にはどのような医療を受けたいか、誰に連絡してほしいかなど、いざというときのことについても考えを整理します。すなわち、終活とは、自身の“想い”に沿って人生をまっとうするための大切な準備なのです。

そのため、おひとりさまも、配偶者や子どもがいる方も、すべての方にとって終活は必要なものといえます。また、終活にはある程度時間がかかるため、できれば65歳、遅くとも70歳を迎えたら始めたいものです。

終活で整理すべきは「医療」「資産」「死後の手続き」

終活で整理したい内容は「医療に伴うこと」「資産に関すること」「死後の手続き」の大きく3つに分けられます。これらについて、おひとりさまの場合を例に見ていきましょう。

「医療に伴うこと」で重要なのは、自身の病歴やかかりつけ医など医療に関する情報を整理し、必要なときに医療機関に伝わるようにしておくことです。メモにまとめておくのはもちろん、それを伝えてくれる人が必要となるため、親族や友人などに頼んでおくことを検討しましょう。

また、万が一の備えとして自身の終末期医療について考えておくことも重要です。人工呼吸器などの延命治療をするか否かという状況では本人の意思確認が難しく、親族が判断を求められることがあります。これは重い決断で、大きな精神的負担を伴います。自分の身近な人に急な決断をさせることのないよう、日ごろから話し合っておきましょう。また、医療に関する希望を「公正証書」として残しておく手法もあります。

次に、「資産に関すること」について見ていきます。大事なポイントの1つは、資産状況を明らかにすることです。亡くなった後は相続人等が不動産の承継、保険金の受け取り、預貯金の引き出しなどをしますが、資産の存在自体がわからないと承継や引き出し手続きができないといった事態になりかねません。

特に「ゆうちょ」は最後の取扱日から20年2ヵ月を経過すると権利が消滅するため注意が必要です。また、インターネット銀行やネット証券などは、相続人等に口座の有無がわかりづらいので留意しましょう。不要な口座は解約するなど取引金融機関を整理するとともに、資産内容がわかるようにしておくことが大切です。

最期まで自分の意向に沿って資産を活用するために資産に関する終活のもう1つのポイントは、認知機能が低下した際にも自分の意向に沿った資産の使い方ができるようにしておくことです。重い認知症になり、判断能力がなくなった場合、預貯金の引き出しや解約、不動産の売買などの各種契約行為等ができなくなります。所有する賃貸物件の修繕や建て替えを身近な人が代理で行おうとしてもそれらの契約を締結することができず、資金を預貯金から引き出すことすらできなくなるのです。

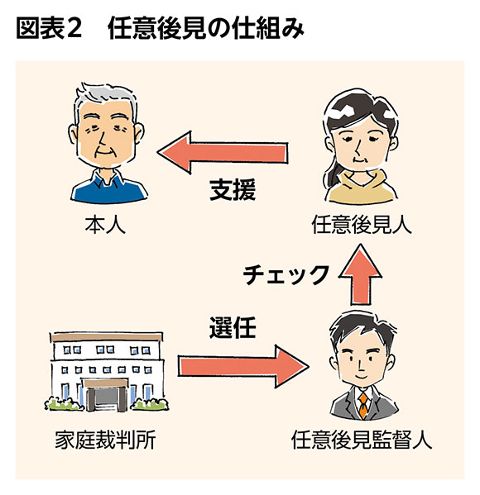

また、判断能力を失うと「家庭裁判所」が選任した「法定後見人」に財産管理などを委ねることになります。こうなると法定後見人がすべて判断するため、自分の希望を細やかに聞いてくれるとは限らず、意に沿わない資産の使い方になる可能性もあります。例えば、自分が望んでいた高齢者施設とは別の施設を法定後見人が選択するといった事態も起こり得るのです。

そうした事態を回避する方法としては、「家族信託契約」や「任意後見契約」があります。家族信託契約を結ぶことで、特定の財産を信頼できる人に任せて管理をしてもらうことが可能です。また、任意後見契約を使うことで、重度の認知症になってから高齢者施設の入居契約を結ぶなど後見人が必要な場面においては、裁判所に決められた法定後見人ではなく、自分の意思で決めた信頼できる親族や士業専門家を後見人に指定し、契約等を委ねることができます。

なお、任意後見を使う場合は、信頼できる人に自身の健康状態などを見守ってもらう「見守り契約」を付加するのもよい方法です。家族信託も任意後見契約も、判断能力を失う前の手続きとなるので早めに検討してみるのがよいでしょう。

最後は、「死後の手続き」についてです。死亡後には葬儀や埋葬のほか、それまでにかかった医療費や公共料金などの支払い、年金受給の停止など、さまざまな手続きが発生します。親族に頼んでおくという方法もありますが、誰にも迷惑をかけたくない場合は司法書士などと「死後事務委任契約」を結んでおく方法もあるので検討してみてください。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。