毎年2月中旬から3月中旬にかけ、全国いっせいに行われる確定申告―。不動産オーナー様の場合、不動産経営の年間収支や所有不動産の資産価値などの情報を調査・整理し、それらをまとめた書類を添えて税務署に申告すれば手続きは完了ですが、もう1つ大切なことがあります。それは、申告のために調査・整理した貴重な情報を不動産経営に活かすことです。申告が終わったばかりの今こそ、それらの情報をもとに資産の棚卸しと不動産経営の改善に取り組んでみてはいかがでしょうか。

PART01 経営に役立つ情報を申告書類からピックアップ

資産の棚卸しと不動産経営の改善に向けた第一歩は、確定申告の添付書類から経営に役立つ情報をピックアップすることです。添付書類に記載されている内容や見るべきポイントを押さえていきましょう。

【経営状況の全体像を把握できる3つの添付書類】

まずは確定申告に添付する各書類の内容をおさらいしましょう。

ご存知の通り、確定申告を行う人は、確定申告書と一緒に「収支内訳書(青色申告の方は「青色申告決算書」)」と「減価償却明細書」、青色申告で控除を適用する場合は「貸借対照表」も税務署に提出する必要があります(10万円の控除の場合は記載しないこともあります)。

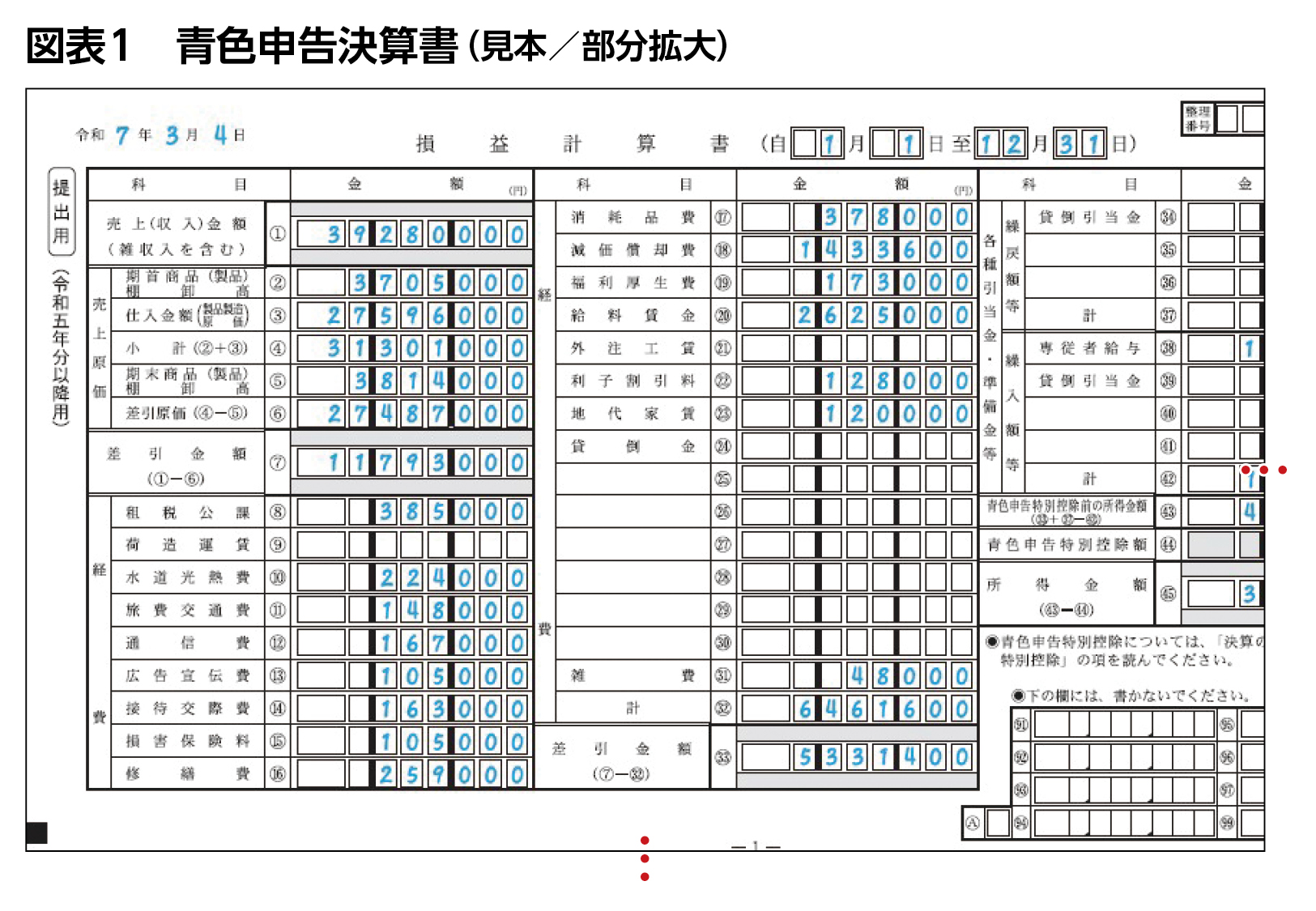

❶収支内訳書・青色申告決算書(図表1)

財務諸表でいう損益計算書にあたり、不動産経営で得た収入と経費を記載し、所得金額を明らかにするものです。経費には減価償却費や借入金利子、租税公課、修繕費などを記入し、使用人や事業専従者がいる場合は賃金等も明らかにします。複数の不動産を所有している場合は、すべての物件の収入と経費の合計を記入します(別途賃料収入の内訳は不動産ごと、貸借人ごとに記載します)。

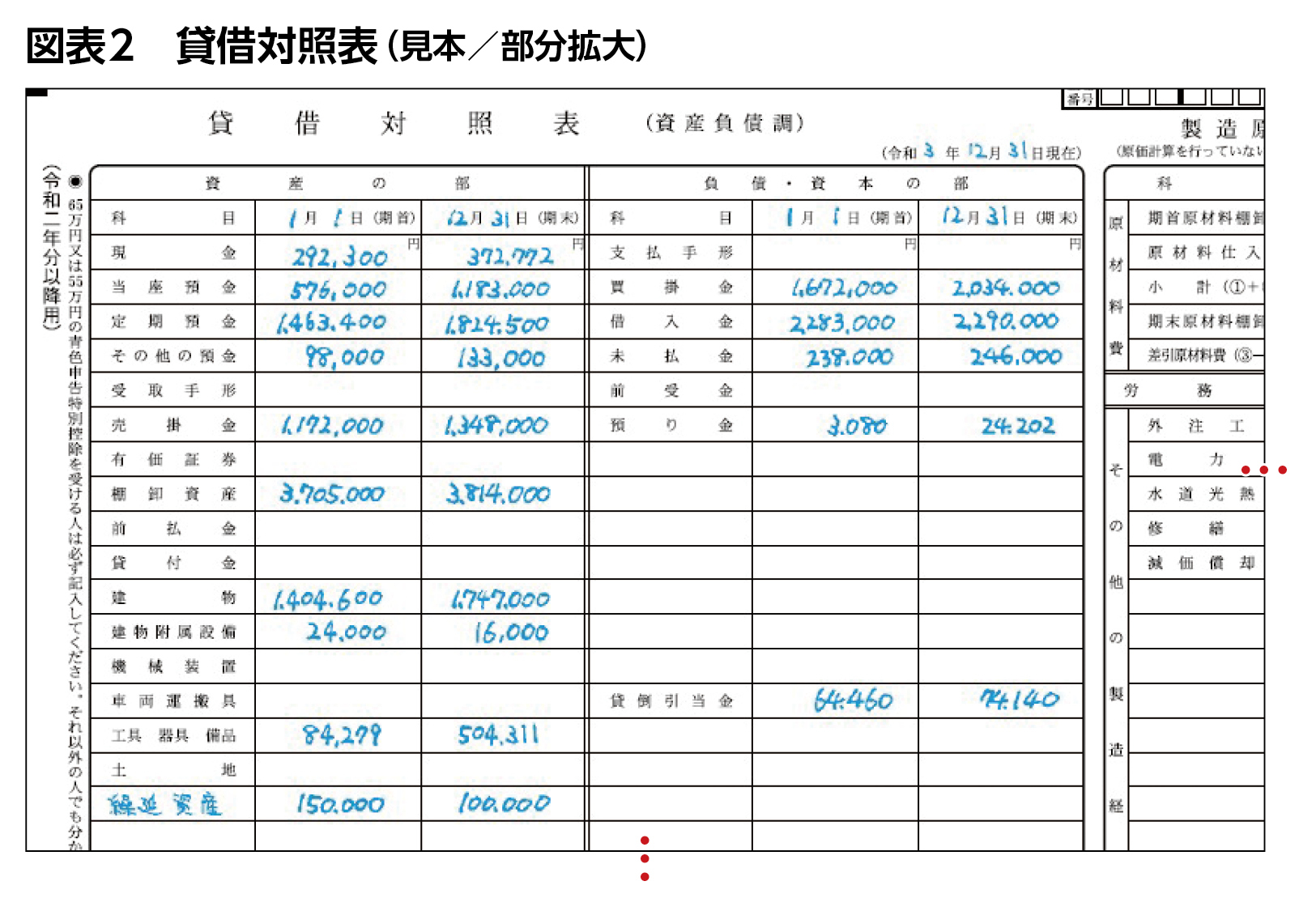

❷貸借対照表(図表2)

期首と期末の資産、負債・資本の額を明らかにするものです。金融資産などは除き、不動産経営に関わる資産、負債・資本のみを記載するケースもあります。

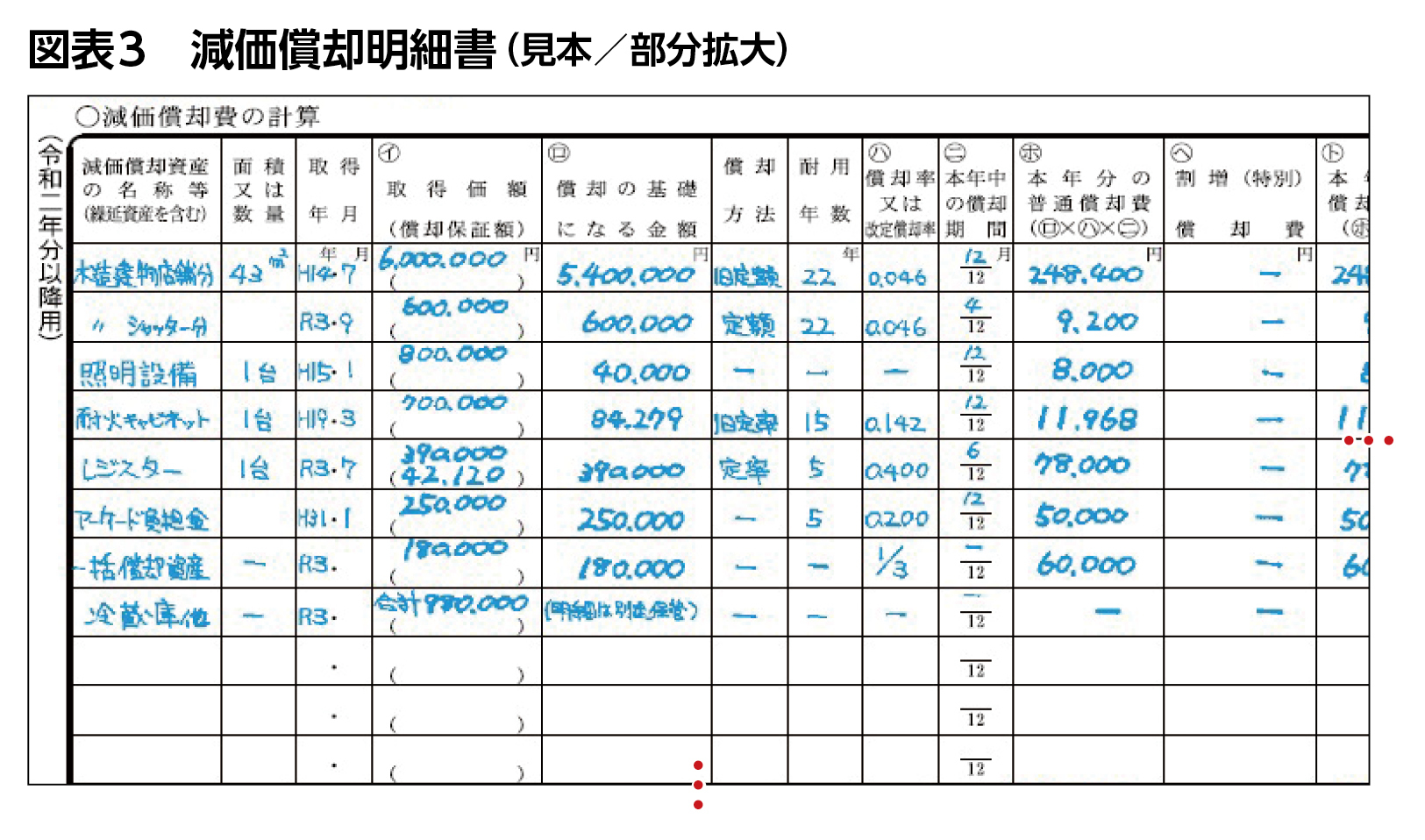

❸減価償却明細書(図表3)

個別の不動産について、取得した時期取得価額、耐用年数のほか、当該年の減価償却費、未償却残高の金額などを記載するものです。

これらの書類に記載されるのは経営の状態を正確に表す数字ですから、ただ作成・提出するのではなく、不動産経営の健康診断書として経営改善に活用したいものです。

なお、確定申告書は単年度の「所得税」を確定するものですが、経営改善にあたっては資産の移転なども踏まえた長期的な視点からの対策が必要となり、資産の移転時には「資産」(相続税・贈与税)が発生します。つまり、最適な対策を講じるには、短期的な視点で所得税を見るだけではなく、長期的な視点で資産税についても検討することが重要なのです。

本記事では、資産税に強い税理士が確定申告の内容を活用しながら経営改善を図る方法を解説します。まずは添付書類のうち、収支内訳書(青色申告決算書)と貸借対照表の活用方法についてです。

Point01 収支内訳書・青色申告決算書で収入と支出を改めて確認

まずは、収支内訳書または青色申告決算書で、全体の収入・支出を振り返ったうえで過去数年分を比較して、長期的な推移を確認しましょう。

個人事業主として不動産経営を行っている方は、法人化を検討する目安としてこの書類を活用するとよいでしょう。法人化すると税負担を軽減できる可能性があるほか、社会的信用度が高まり資金が調達しやすくなるなどのメリットが期待できます。ただし、税務上のメリットがあるか否かは所得によるため、慎重な見極めが必要です。

法人化を検討する1つの目安は、収支内訳書または青色申告決算書に記載された所得(収入から経費を引いた額)から、さらに所得控除を差し引いた金額が900万円を超えるか否かです。着目すべきは、個人と法人の税率の違いです。

個人では所得税、法人では法人税のほかに、住民税と事業税が加算されるため、これらを合わせた数字をもとに考えるとよいでしょう。個人の所得税と住民税の合計税率は、所得が695万円を超えると33.483%、900万円を超えると43.693%になります。

さらに事業税のある方については、不動産賃貸業の場合は別途5%が課されます。一方、法人の法人税・住民税・事業税の合計税率は、所得が400万円を超えると23.17%、800万円を超えると33.58%となります(適用除外事業者にあたらない場合)。

つまり、所得が900万円を超えると個人の所得税と住民税の合計税率は、法人であるときの法人税・住民税・事業税の合計税率よりも高くなるため、900万円が法人化検討の1つの目安となるわけです。

ただし、法人化の1形態である「所有型法人」では、個人所有の建物などを時価で法人に売却し所有権を移します。法人化を検討する際には、個人の所得金額に加え、法人の設立や法人への不動産売却時の経費等も考慮し、無理のない資金計画を立てましょう。

また、「所有型法人」の場合は、所得税だけではなく、相続税にも影響が及ぶ可能性があることに注意しましょう。法人に不動産を売却すると個人の相続財産からその不動産が減り、代わりに不動産の売却代金(時価相当額の金融資産)が加わります。

売却代金が売却した不動産の相続税評価よりも大幅に高い場合、個人の財産がその差額分増加するため、相続発生が近いと思われるケースでは注意が必要です。

なお、相続税への影響の度合いは不動産の個別事情や法人化の時期によって変わるため、税理士に相談のうえ、実施することをお勧めします。

Point02 修繕費や相続税など、貸借対照表で将来を考える

次に貸借対照表を見てみましょう。修繕費や相続にあてる資金があるかも含め、この先も無理のない不動産経営が続けられるかを検討していただきたいと思います。

また、金融資産が多い場合は、新たな借り入れを併用するなどして賃貸マンション等の相続税評価額が低い不動産の取得を検討してもよいかもしれません。こうすることで相続税評価額の圧縮を図ることができます。

添付書類の見方についてご紹介しましたが、複数の不動産を所有している場合はこれだけでは不十分です。添付書類は所有不動産の各数値の合計を記載しているため、個別の経営状況を見ることができないからです。

個別不動産の情報は、申告書類を作成する前段階で調査・整理されていると思われますので、そうした情報を活用して不動産ごとの状況を把握しましょう。その手法については、PART2で詳しくご紹介します。

PART02 不動産ごとの状況を掴み、資産の棚卸表をつくる

PART01では、確定申告の添付書類から所有不動産全体の状況を把握するためのポイントについて解説しました。PART02では、複数の不動産を所有しているオーナー様が、個別不動産の状況を把握するために行うとよい手法を見ていきましょう。

資産の棚卸表作成のための5つのSTEP

複数の不動産を所有している場合、個別の不動産の状況に合わせて修繕、建て替え、売却、贈与などの対策を検討・実行する必要があります。

そのため、確定申告の添付書類を見るのに加え、各不動産の収益性や建物の状況、時価、相続税評価額等が把握できる資産の棚卸表(図表4)をつくることをお勧めします。その際は、次の5つのSTEPを参考にするとよいでしょう。

STEP01 確定申告で調査した数字から不動産ごとの状況を把握

まずは物件ごとの収益を把握するため、確定申告時に調査・整理した情報を活用し、「個別不動産の損益計算書」を作成しましょう。まずは物件ごとに「収入」「経費」を書き入れ、これらの数字をもとに「NOI(Net Operating Income、純収益)」も計算しましょう。

「NOI」は、「収入-経費」、つまり賃料収入から固定資産税等の公租公課や賃貸運営管理に伴う諸経費、保険料など実際に出ていくお金を差し引いて算出します。次に、「支払い利息」「減価償却費」を書き入れ、NOIから差し引いて所得を試算します。

そして、それらをもとにキャッシュフローを知るために「所得税等支払い後の手残り額」や「所得税等・借入金支払い後の手残り額」も計算しましょう。

「所得税等支払い後の手残り額」は「NOI-支払利息-各不動産の所得税等」となり、不動産ごとの所得税等は、各不動産の性能を見るために所得全体に占める各不動産所得の割合を簡便的に算出することで求めます。計算式は、「(不動産ごとの)所得÷(不動産以外も含めた資産全体の)所得合計×所得税等」です。

「所得税等・借入金支払い後の手残り」は「所得税等支払い後手残り額-元金返済額」となります。また、ここからは備考や別表に記載する項目ですが、借入金がある場合は金額や金利、金利は変動型か固定型かなどの情報をまとめておきましょう。

各不動産の減価償却の期間も注目したいポイントです。減価償却期間が終了すると経費として計上できる数字がなくなり、不動産所得が増えて、税負担が重くなることがあります。設備の多くは償却期間15年なので、これを目安に設備の更新や建物の修繕計画を立てるのも一案です。

また、住戸や区画ごとの「毎月賃料」「年間質料」の一覧表も余力があれば作成しましょう。情報をまとめることで、賃料が極端に低い住戸があるなどの課題が可視化され、対策を検討するきっかけとなります。

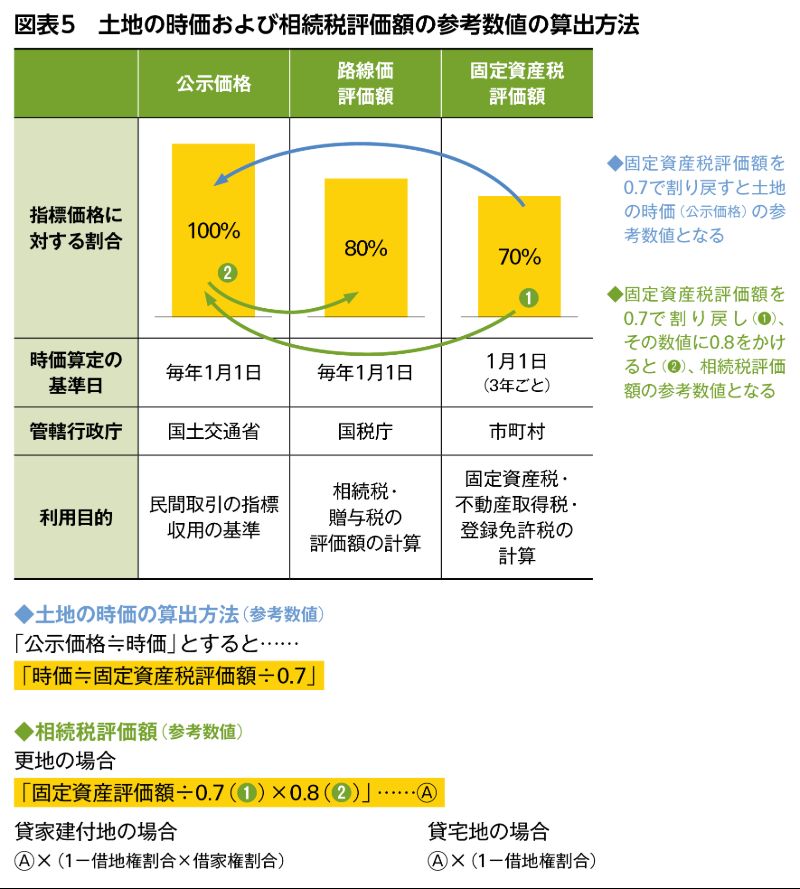

◆土地の時価の算出方法参考

「公示価格≒時価」とすると・・・・・・「時価=固定資産税評価額÷0.7」が妥当といえます。

◆相続税評価(参考値)

更地の場合「固定資産評価額÷0.7(路線価)×0.8(乗率)」が参考数値となります。貸家建付地の場合は「(路線価)×(1-借地権割合×借家権割合0.3)」、貸宅地の場合は「(路線価)×(1-借地権割合)」をかけましょう。

次に建物ですが、建物の時価は帳簿価額を参考にしてください。区分マンションの一室の場合は、同一建物内の近い間取りの物件の成約事例も参考にできるでしょう。建物の相続税評価額は、固定資産税評価と同一です。

貸家の場合はそこに、0.7(1-借家権割合0.3)をかけます。以上、簡易的な計算方法をご紹介しましたが、不動産の個別事情により算出した数字と実際は大きくずれる可能性があります。これらの簡易的な方法は参考程度にとどめ、原則的には専門家に試算を依頼することをお勧めします。

STEP02 「時価」や「相続税評価額」など不動産の資産価値も確認する

次に、不動産ごとの「時価」や「相続税評価額」を把握しましょう。時価は不動産鑑定士や不動産仲介会社に査定を依頼し、相続税評価額は税理士に試算を依頼するのが確実です。しかし、依頼が難しい場合は、次に紹介する簡易的な計算を用いることも可能です。まず、土地について見ていきましょう。

土地の時価や相続税評価額を計算する際に参考になるのが「公示価格」(国土交通省が資産の取引や評価にあたって客観的な目安となる価格を示すために公表する価格)です。そもそも「固定資産税評価額」は公示価格の70%水準、相続税評価額の計算に用いる「路線価」は「公示価格」の80%水準に設定されています。

土地の時価の算出にあたっては、「公示価格≒時価」とすると「時価≒公示価格≒固定資産税評価額÷0・7」が妥当といえます。土地の相続税評価額は更地の場合、「固定資産税評価額÷0・7×0・8」が参考数値となります。

貸宅地の場合はそこに〈1-借地権割合〉、貸家建付地の場合は〈1-借地権割合×借家権割合0・3〉をかけましょう。次に建物ですが、建物の時価は帳簿価額を参考にしてください。区分マンションの一室の場合は、同一建物内の近い間取りの物件の成約事例も参考にできるでしょう。

建物の相続税評価額は、固定資産税評価額と同一です。貸家の場合はそこに、0・7(1-借家権割合0・3)をかけます。以上、簡易的な計算方法をご紹介しましたが、不動産の個別事情により算出した数字と実際は大きくずれる可能性があります。これらの簡易的な方法は参考程度にとどめ、原則的には専門家に試算を依頼することをお勧めします。

STEP03 「NOI利回り」と「相続税評価額の圧縮率」を算出

STEP01・02で確認した数字をもとに、各不動産の対策方針を検討するための指標となる数字を算出しましょう。

そのうちの1つは「NOI利回り」で、これは「NOI÷時価」で計算できます。借入額や金利、減価償却費の有無、所得税率等の個別不動産以外の事情に左右されないため、個別不動産の収益性の指標として用いられ、数値が大きいほど収益性が高いことを示します。

「NOI利回り」がどの水準ならばよいかについては、個別事情によるところが大きく一概には言えませんが、所有不動産どうしの「NOI利回り」を比較して相対的な収益性を把握する、建て替えや組み換え等の検討時に想定「NOI利回り」を参考に有用性を評価するなどの使い方が可能です。

もう1つ確認したい指標が「相続税評価額の圧縮率」で、これは「1-(相続税評価額÷時価)」で計算できます。「相続税評価額の圧縮率」は値が大きいほど時価と比べて相続税評価額が低いことを示し、これを把握することでそれぞれの不動産が相続対策にどの程度メリットがあるかを知ることができます。

STEP04 「性能」「流動性」「相続対策」「想い」の4つで評価

ここまでは、いわば不動産の定量的な評価でした。次はこれらの情報をもとに定性評価をしていきましょう。各不動産を、「収益用不動産としての性能」「流動性」「相続対策」「想い」という4つの観点で評価します。評価は「○」「△」「×」、そして「自宅の収益性」など、そもそも評価対象にならない項目は「-」等を記載します。

1つ目の「収益用不動産としての性能」は、算出した「NOI」「NOI利回り」「手残り」などに基づいて評価しましょう。

2つ目の「流動性」は、現金化しやすいかどうかを計る指標です。相続税の納税資金として売却する必要が生じたときに、すぐに売却できる不動産か否かを評価します。不動産仲介会社などに各不動産の時価の査定を依頼する場合は、同時に確認しておくとよいでしょう。

3つ目の「相続対策」は、「相続税評価額」「相続税評価額の圧縮率」はもちろん、分割対策や管理方法などの定性的な点も考慮して評価を行いましょう。

4つ目の「想い」は、その不動産への愛着などです。代々引き継いできた自宅など、思い入れの強い不動産もあることでしょう。とはいえ、ご自身のみならず、ご家族の想いも考慮することが重要です。

例えば、ご自身とお子様の想いが一致している場合と異なる場合では、今後の対策も異なってきます。ご自身の気持ちを整理するとともに、ご家族の想いも確認してみましょう。

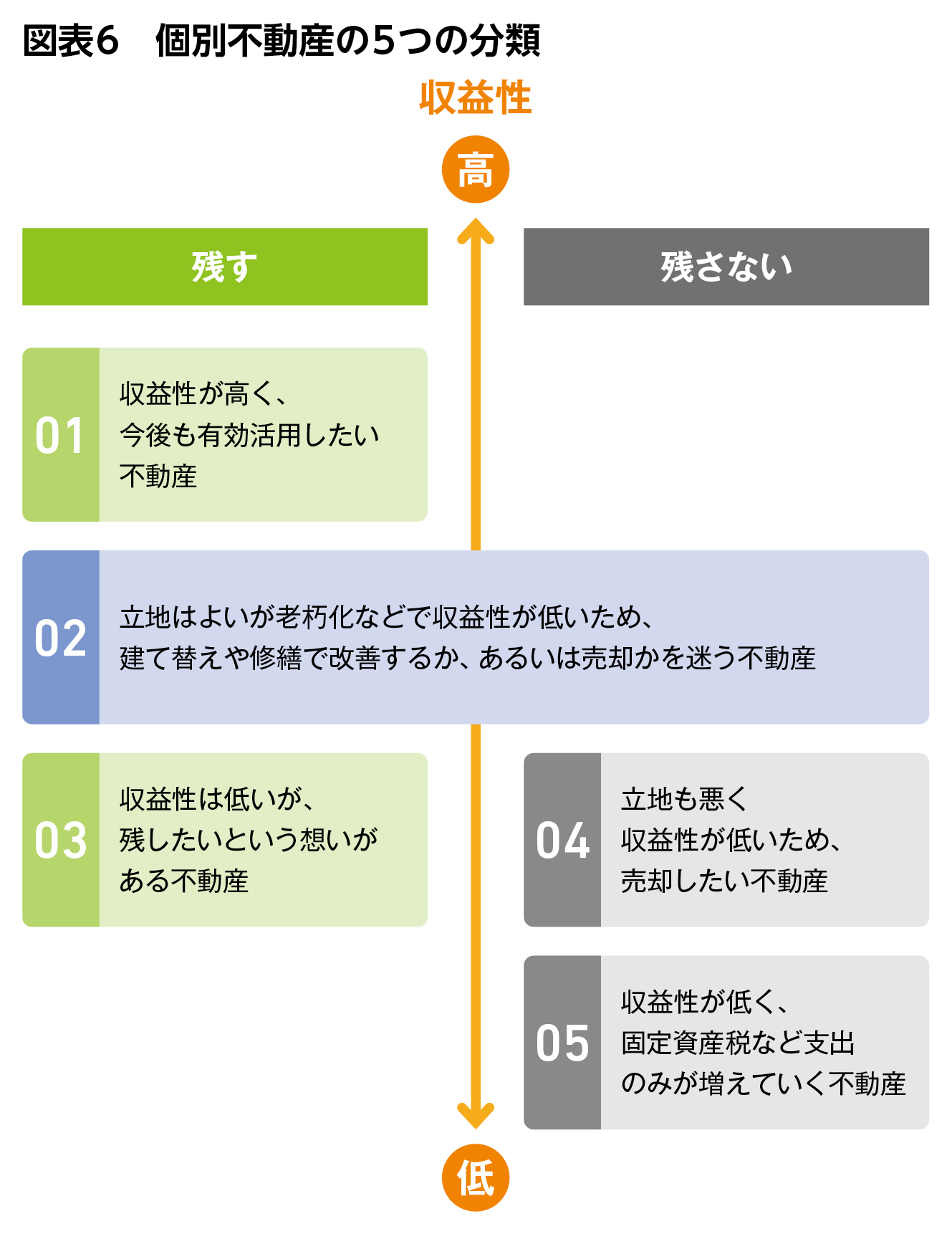

STEP05 「収益性」や「想い」などから 個別不動産を5つに分類

最後に、「資産の棚卸表」が完成したら、それをもとに資産の分類と対策の検討を行います。各不動産を図表6のように5つに分類してみましょう。

「収益性が高く、今後も有効活用したい不動産」は、〈残す・収益性高〉に位置付けられます。「収益性が低く、固定資産税など支出のみが増えていく不動産」は、〈残さない・収益性低〉です。このように分類していくことで所有不動産を整理できますが、経営面から判断に迷うのが「収益性は低いが、残したいという想いがある不動産」ではないでしょうか。

こちらの対策についてはPART3でご紹介していますので、放置せずに対策を講じましょう。これで資産の棚卸しは完了です。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。