“法人化”実践法

PART 01 法人化のメリットと判断基準を知る

ここでは、法人化の概要とメリット・留意点に加え、親族の有無や賃料収入などをポイントとした判断チャートをご紹介します。それらを参照しながらご自身が法人化を検討すべきか否かを考えることで、法人化を含む賃貸経営の手法を見直す機会になるかもしれません。

法人化とは不動産の所有権を個人から法人に移すこと

不動産経営における法人化とは、資産管理会社(法人)を設立し、個人で営んでいた賃貸経営などを法人名義で行うことを指します。

会社の設立というと一般的には創業者が出資して株主になりますが、不動産経営における法人化では事業承継も見据え、不動産オーナー自身ではなく、配偶者や子どもなど親族が株主となり資産管理会社を介して不動産を所有することが最も有効なパターンです。

具体的には次のような手順となります。①不動産オーナーの配偶者や子どもなど親族が出資して資産管理会社を設立し、株主や役員となります(図表1)。

②不動産オーナーは個人名義で所有している賃貸マンションなどの建物を資産管理会社に売却します。不動産の売買代金は、設立した資産管理会社が銀行から資金を借り入れて用意することも手段の1つですが、売買代金と同額の貸付を不動産オーナーから資産管理会社に対して行うことも考えられます。

これらの手順により建物所有権が不動産オーナーから資産管理会社に移り、建物の賃料収入は、親族が出資した資産管理会社の収入となります。資産管理会社は役員である親族に役員報酬を支払うとともに、不動産オーナーに土地の使用料として地代を支払います。なお、法人化にあたっては、まず建物だけを法人に売却し所有権を移すことをお勧めします。

建物のみならず土地も売却すると法人の借入金返済額がさらに増え、役員報酬の原資が少なくなる、土地は減価償却できず長期的な税メリットが見込めないといった課題が発生する可能性があるためです。

また、不動産オーナーから見ても対象の土地が貸家建付地などで相続税評価額の減額を受けている場合、この土地の売却により時価相当分の現金を受け取ることになり、相続財産がかえって膨らむことになりかねません。

もし相続が発生し、資産管理会社の株主かつ役員である親族が土地を相続したときに法人に余裕資金がある、または銀行からの資金調達が可能な場合には、法人に土地を売却するのも1つの選択肢となります。これにより相続税の納税資金を確保できるからです。相続した財産を相続開始日の翌日から3年10ヵ月以内に売却した場合は、相続税額の一部を取得費に加算できる特例(相続税額の取得費加算の特例 租税特別措置法39条)があるため、相続発生前に土地を移した場合に比べ譲渡所得税は少なくなります。

相続を機に建物も土地も所有権を資産管理会社に移すことで、さらに次の代への相続が発生した際に名義を変える手間がなくなり、株式を承継することで資産を引き継げるという利点もあります。

最大のポイントは所得分散効果と税メリット

次に法人化のメリットについて見ていきましょう。大きなメリットとしては、個人と法人の所得税を比較したときに、所得900万円を境に、法人に課される税率のほうが低くなることが挙げられます(図表2)。

個人事業主の場合、不動産所得には所得税と住民税が課せられます。これらは所得が多いほど税率が高くなる累進課税で、最高税率は所得税と住民税を合わせて約55%(所得税45%+住民税10%)です。10室以上の賃貸マンションなどの物件規模によっては別途5%の事業税も課せられます。

対して、法人には法人税、住民税、事業税が課せられますが、いずれも役員報酬や経費を支払ったあとの所得に対して課税されるものであり、税率は最高でも約33・583%です。

所得分散効果が高いのも法人化のメリットです。個人事業主の場合、不動産オーナー単独で不動産所得を得ることになりますが、法人の場合は役員である配偶者や子どもなどの親族に役員報酬を支払うことで所得を分配することができます。前述のように所得税は所得が大きいほど段階的に税率が上がる累進課税のため、法人化によって所得を分散することにより親族一人ひとりに適用される税率が低くなり、結果的に支払う税額が減少するのです。

相続税に関してもメリットがあります。不動産オーナーが長期にわたり単独で不動産所得を得るほど資産が蓄積され相続税額は高額になっていきます。一方、法人化した場合には配偶者や子どもなど親族が出資した法人に収益が蓄積し、さらに配当や給与、役員報酬などで所得が分散されますので相続財産は増えていきません。

これらの法人化による税メリットは、法人化してから時間が経過するほど、つまり所得分散効果が長く続けば続くほど積み上がります。

さらに、不動産オーナーの認知機能の衰えが心配される場合にも有効です。不動産オーナーの判断能力が低下すると、所有不動産の入居・退去の手続きや修繕、売却などの契約行為が基本的にできなくなります。

一方、法人化していると資産管理会社が契約の主体となるため、不動産オーナーの認知機能が衰えても株主が決議をすることで意思決定でき、不動産経営を滞りなく継続できます。

法人設立の際に気をつけるべきポイント

では、実際に法人化する際にはどのような点に留意したらよいのでしょうか。

1つ目は、設立した資産管理会社に不動産を譲渡する際の移転コストです。不動産オーナーには譲渡所得税、消費税、資産管理会社には登録免許税、不動産取得税、印紙税などがかかります。

2つ目は、法人化した直後に相続が発生すると逆に相続税評価額が上がることです。法人の株式評価額は、保有する不動産の評価額が影響しますが、法人が取得してから3年以内の不動産は、相続税評価額の圧縮されたものではなく、「時価」で評価することとなっています(財産評価基本通達185)。例えば、固定資産税評価額が2億円の1棟マンションがあったとします。建物の相続税評価額は、固定資産税評価(30%)を差し引いて1.4億円程度としましょう。

法人化し、このマンションを不動産オーナーから資産管理会社に移転したらどうなるでしょう。個人から法人に売却する際には時価で譲渡するのがルールです。時価を考えるときには、建物の簿価(未償却残高)と固定資産税評価額の両方が基準となります。建物の簿価と固定資産税評価額に大きく乖離がない場合には、建物の簿価を時価と考えてもよいでしょう。固定資産税評価額が2億円、建物の簿価が1.8億円のケースであれば、建物の簿価1.8億円(未償却残高)を時価と見なして法人に売却するのが妥当というように考えるわけです。

このとき、不動産オーナーは1.8億円を売却代金として受け取ることになります(帳簿価額で売却していますので譲渡税は課されません)。つまり、個人でマンションを所有していた場合には、建物評価額は1.4億円程度だったものが、法人に売却した直後は1.8億円の現金(または法人への貸付金)が手元に残ることになり、相続税評価額が膨らむのです。

3つ目は、資産管理会社に所有権を移す予定の建物の時価が、不動産オーナーが当該建物を取得した際の借入金残高より低い場合です。この場合には、不動産オーナーが受け取る売却代金による借入金完済ができず、銀行との協議が難しくなるものと考えられます。

4つ目は、法人を株式会社とする場合は、複数の親族に株式を分散させるのは避け、その建物を承継する予定の人のみを株主とするのが鉄則ということです。株主が複数いて、意見が分かれると意思決定が難しい状況になり得るからです。

例えば、子が3人いる場合には、当該建物を承継する子が株主となり、ほかの2人は株式を持たない役員になって役員報酬を受け取ることもあります(不動産オーナーが役員に含まれるケースも存在します)。承継者を株主兼役員とし、所得を分散させたい人を役員にするわけです。なお、役員は会社と委任契約を結び、経営について責任を持つことで役員報酬を受け取る立場です。

5つ目は、定期的に役員会議を開催し、会議の議事録をつくるなど、経営の実態や役員が経営に参加していることを第三者にも明らかにできる状態にしておくことが大切ということです。

これらについては図表3にも整理しましたので参考にしてください。

法人化のおおよその目安は「不動産所得900万円超」

では、どのような不動産オーナーが法人化を行うと効果が大きいのでしょうか。図表4と照らし合わせながら判断基準を見ていきましょう。

判断基準❶ 所得や相続の受け皿となる親族がいることが大前提となります。これは前述のように、法人化は所得分散効果が大きなメリットの1つであるためです。

判断基準❷ 法人化による所得分散効果を十分に得るために、経費、法人化のコスト、維持費なども考慮しましょう。不動産所得が900万円超であることが1つの目安です(対応内容や税理士法人によって必要となる費用は異なります)。

判断基準❸ 相続発生までの時間は、長いほど所得分散効果が積み重なり相続税評価額の圧縮も進むことを考えると、少なくとも相続発生まで10年程度は見込めることが判断の目安となると考えます。

判断基準❹ 借入金の残債よりも建物の時価のほうが高いことが基本です。建物を資産管理会社に移す際は、不動産オーナーが建物を時価で法人に売却することになります。基本的には、残債がない、または売却額で残債の返済が見込める場合に法人化を検討するとよいでしょう。

法人化を進める際は税務上の手続きも重要

最後に、法人化を進める際の手続きを簡単に押さえておきましょう。

資産管理会社を設立する際は「社名」「本社所在地」「会社目的」「定款」「事業年度」「資本金」「代表取締役」などを決め、設立概要書に記載します。不動産賃貸業以外に、車や雑貨の販売業、農業など、法人で行う可能性のある事業は会社目的に入れておくとよいでしょう。

税務上の手続きも重要です。資産管理会社が建物のみを所有し、土地は不動産オーナーの所有とする場合、税務上、借地権の問題があります。資産管理会社の借地権となる土地の自用地評価額の6割程度の対価を権利金として不動産オーナーが資産管理会社から受け取らないと、贈与と見なされ法人税が課税されます(権利金の認定課税)。

そうならないためには、「土地の無償返還に関する届出書」を税務署に提出する必要があります。これにより、権利金を支払わない代わりに、将来、立退料などを要求せず無償で返すという意思表示をするのです。ただし、「土地の無償返還に関する届出書」の提出によって、権利金を支払わず、かつ相当の地代(土地の固定資産税の2~3倍程度)の授受も行わない場合は、貸家建付地としての2割の評価減がなくなり、借地権が存在しない更地の評価になってしまいます。

PART02では事例を引きながら法人化の効果について見ていきましょう。

PART 02 事例でわかる、法人活用の効果

前項では、法人化のメリットと留意点、法人化を検討する際の判断基準などについて見てきました。では、法人化することで具体的にどのような効果が期待できるのでしょう。資産管理会社を設立し賃貸経営を法人化した事例をもとに、その手順やスキーム、検討経緯などをご紹介します。

賃貸経営の効率化を図り、将来の相続にも備えたい

A様(62歳)は賃貸店舗(借主は流通事業者)と1棟のアパートを所有し、個人事業主として賃貸経営を行っています。ご家族は奥様(59歳)とご長男(26歳)、ご長女(24歳)です。

A様は、効率的な経営手段を模索されており、相続対策も始めたいという想いを1年ほど前からお持ちでした。その想いの実現に向け、多数所有している資産の活用方法の1つとして賃貸経営の法人化を検討されました。

なお、PART01では法人化を検討する際に、法人に売却する予定の建物の時価が借入金の残高よりも多いことが判断基準の1つであるとお伝えしましたが、大規模修繕を行った後など、残債額が建物の簿価より高くなっている状態で法人化の相談に来られるケースも少なくありません。本件は所有不動産を譲渡してもなお借入金が残っていましたが、取引銀行に相談し、借り入れが可能となった事例です。銀行は担保となる建物の時価と借入金額のバランスなどを考慮し、融資判断をすると思われます。法人化の際の手法の1つとして、ご参考にしてください。

法人に移転する物件の決定と建物取得資金の確保

A様は所有不動産のうち、規模・家賃収入ともに大きく、最も法人化のメリットを得やすい賃貸店舗を法人に移転することとしました。賃貸店舗は、土地(1500㎡)、建物(3300㎡)で、家賃収入は年間1億100万円です。

また、建物建設時に銀行から資金を借り入れており、借入金の残高は8億5000万円です。建設費用の一部として建設協力金※ も受けており、残高は5500万円です。建物の未償却残高(簿価)は6億8000万円となっています。

A様は資産管理会社(X社)を設立し、A様が所有している賃貸店舗をX社に売却します。X社は建物を取得するために資金確保が必要な一方でA様には借入金があり、建物の売却収入を借入金の返済に充当する必要があります。

そのため、まずはA様が当該店舗建設時に資金を借り入れた銀行に法人化の計画を説明し、A様から資産管理会社であるX社が借り替えをしても同条件で融資してもらえるかを確認・交渉しました。結果として銀行の承諾が得られ、法人化を実行することが決まりました。

※建設協力金とは、事業用建物を借りる事業者が、事業用建物の建設に際して、貸主となる不動産オーナーに貸し出す建設資金のことです。無利息であることが多く、不動産オーナーはこれにより初期投資(建築費)の負担を軽減できます。

会社設立や不動産移転など 法人化実現までの4つの手順

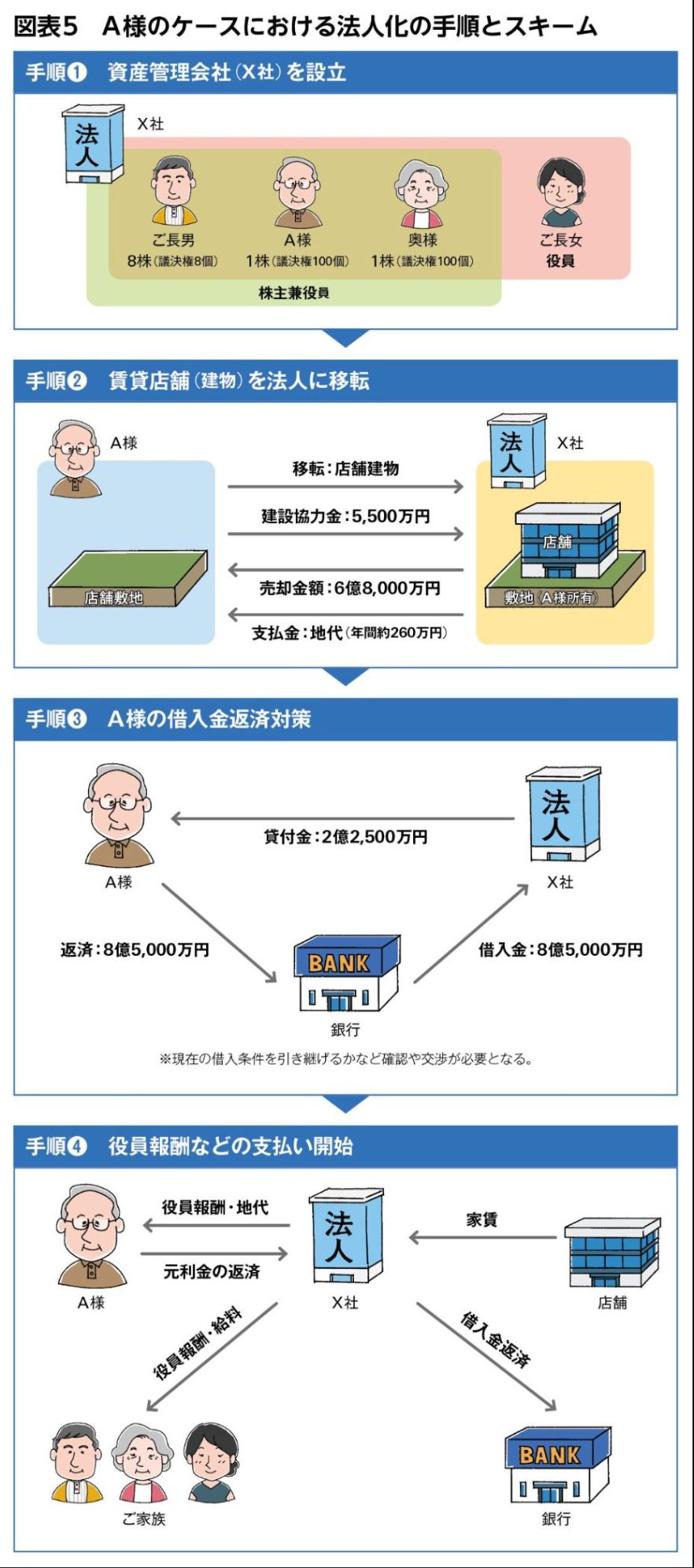

A様のケースでは次のように法人化を進めました(図表5)。

手順❶ 資産管理会社を設立

まず資産管理会社(X社)を設立します。A様の相続発生時にはご長男に賃貸店舗を引き継ぐ意向であるため、X社の筆頭株主はご長男としました。とはいえ、A様は60代であり、相続までにはかなりの年数があると見込まれます。また、ご長男は20代で賃貸経営の経験もありません。当面はA様と奥様も法人の運営に参画するのが望ましいという考えから、株に多くの議決権を付与した「属人的株式」を2株発行しA様と奥様が1株ずつ所有(議決権は100個ずつ付与)。ご長男が8株(議決権8個)を所有することとしました(「属人的株式」についての詳細は本誌10ページをご参照ください)。資本金はA様と奥様が1万円ずつ、ご長男が8万円出資しています。

なお、ご長女も株主になり両者の意見が分かれ意思決定が難しい状態になると望ましくないため、ご長女は株主には入れず役員に就任し、役員報酬が支払われる形としました。

手順❷ 賃貸店舗を法人に移転

X社には賃貸店舗の建物のみを売却し、土地はA様がそのまま所有します。PART01で解説した通り、土地もX社に売却するとA様に多額の売却収入が生じ、相続税評価額が大きく膨らむという問題があるからです。

建物の売却価額は、簿価や固定資産税評価額をベースに算定します。今回は、6億8000万円です。X社への建物の売却にあたっては、「土地の無償返還に関する届出書」を税務署に提出することで権利金の認定課税が行われない手続きをし、X社からA様に固定資産税の3倍程度の地代を毎年支払うこととしました。

また、テナントからの建設協力金(5500万円)は建物の売却に伴い、A様からX社に移します。

手順❸ A様の借入金の返済対策

A様には建物取得のための借入金が8億5000万円残っており、X社から受け取る売却収入では残りの2億2500万円が返済しきれません。そこでX社が8億5000万円を借り入れ、A様に貸し付けることにします。これにより、A様はこの借入金と売却収入で借入金を完済することができます。

手順❹ 役員報酬などの支払い開始

建物の移転も完了し、法人による不動産経営が開始されました。

テナントからの家賃はX社の収入となり、X社はその家賃収入から銀行への借入金の返済やA様への地代の支払いを行っています。一方でA様はX社からの借入金を返済しています。そしてX社の役員であるA様、奥様、ご長男、ご長女は、X社から毎月役員報酬を受け取っています。

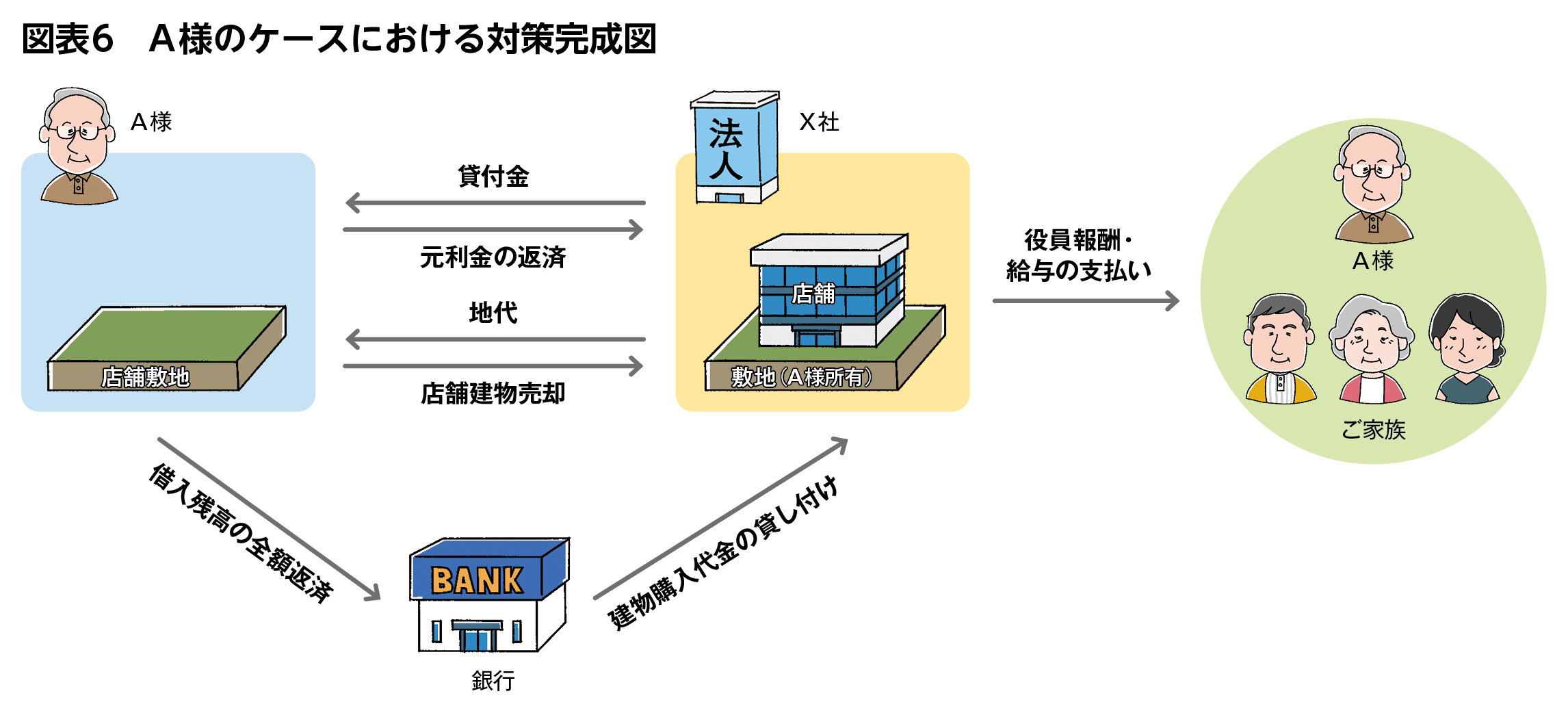

こうして図表6の通り、A様のケースにおける法人化が完成しました。

相続税額は5分の1以下 所得分散も順調に進行

では、A様がこれからもずっと個人事業主であった場合と法人化した場合とでは、相続税額にどれほどの違いが出るのかを具体的な数字で見てみましょう(図表7)。

まず、法人化によってA様が得られる効果の1つが、A様の相続財産から賃貸店舗およびテナントからの家賃収入が除外されることによる、相続税評価額の圧縮です。さらに役員報酬や給与でご家族に所得を分散することで、A様家全体での所得税・相続税の適用税率が下がります。

これを試算すると、11年後に相続が発生したとしたら、個人事業主を継続する場合のA様の相続税額は1億340万円、さらに年数を重ねると家賃収入が蓄積される一方、借入金の返済が進み債務が減ることから相続財産が増え、22年後には相続税額が4億275万円まで膨らみます。一方、法人化した場合は、所得の分散が進むことなどにより11年後の相続税額は3300万円、22年後は7120万円となります。

さらに、ご家族が資産管理会社から支払われる役員報酬や給与を積み立てていくことで、相続税の納税資金を確保しやすくなります。実際、図表下部のA様以外のご家族の預金残高合計を見ると、生活費として50%支出する前提で、11年後には1億200万円、22年後には1億9600万円となり、相続税の納税に向けた備えとしても十分と考えられます。

加えて、数字には表れていませんが、資産をX社に移転し、会社の株式をご長男が保有することにより、円滑な資産承継を実現できたといった効果も考えられます。

法人化によって先々に備えることで、A様の長期的に安定した賃貸経営の見通しが立ちました。

PART01で見たように、一般的には残債がない、あるいは借入金の残債よりも建物の時価のほうが高いことが法人化を検討する判断基準となります。しかし、A様のように相続まで十分に時間があり、かつ家賃収入(所得)も非常に大きい方の場合には、不動産オーナーに一部残債があるケースでも法人化のメリットは十分に享受できる可能性があります。不動産オーナーに残債があっても法人化することにメリットがあるか否かは、案件ごとにシミュレーションをして検討していくことになります。

配偶者や子どもなど親族に所得を分散でき、円満な資産承継に向けた相続対策を行えるといったメリットがある不動産経営の法人化は、賃貸収入を多く得られている不動産オーナー様にはご検討いただきたい選択肢です。

一方で、前述した留意点のほか、法人化の実施で適用できなくなる税制などもありますので、実施にあたっては信頼できる専門家と一緒に多角的な視点から検討・実行することが大切です。不動産経営の法人化を検討されている方は、ぜひレッツまでお気軽にお問い合わせください。

Column 「属人的株式」と「種類株式」とは?

株式会社が通常発行するのは「普通株式」ですが、株主の同意があれば種類の異なる株式や、特定の人物が所有する株式の議決権の数だけを増やせる株式を発行できます。法人化を検討するうえで知っておくとよいでしょう。

不動産経営の法人化にあたって株主構成は重要なポイントです。会社の意思決定権は、株主総会の議決権を握る人(株主)が持つことになるからです。

相続対策の観点から見れば、会社設立時から資産承継者がすべての株式を所有し、会社の意思決定権を100%握るのがスムーズです。しかし、A様の事例のように承継者が若年だったり、不動産経営の経験が乏しかったりすると、意思決定が困難であったり不安が伴ったりする場面も出てくるでしょう。このときの選択肢として考えられるのが、定款の変更により「属人的株式」や「種類株式」を導入することです。

属人的株式とは、固有の人物が所有することで1株1議決権の原則を離れた議決権を付与される株式です。普通株式は1株につき1個の議決権を有しますが、属人的株式では例えば、1株につき1000個の議決権を持たせることも可能です。株式を相続・贈与し株主が変更された場合、特別な権利は承継されません。図表の通り、会社法上認められている種類株式は9つあり、❽では拒否権を確保できます。こちらは株主が変更されてもその株式の性質が存続します。

このように属人的株式と種類株式にはそれぞれ特徴があるため、目的に応じて使い分けるとよいでしょう。

■会社法で認められている9つの種類株式

❶剰余金の配当

配当金の支払いについて、優先的な権利を持つ株式

❷残余財産の分配

残余財産の分配方法や金額などについて、優先的な権利を持つ株式

❸議決権制限株式

株主総会での議決権が制限される株式

❹譲渡制限株式

会社の承認がないと第三者に譲渡できない株式

❺取得請求権付株式

株主が会社に対してその取得を請求できる株式

❻取得条項付株式

一定の事由が生じたことを条件に、会社が株主から強制的に取得できる株式

❼全部取得条項付種類株式

株主総会の3分の2以上の賛成によって、会社が株主の持っている全株式を強制的に取得できる株式

❽拒否権付種類株式(黄金株)

株主総会や取締役会の決議のうち、一定のものについて拒否することができる株式

❾取締役・監査役の選任に関する種類株式

役員の選任または解任に関する権限を持つ株式

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。