PART03 いよいよ実行!経営改善に向けた対策

PART02では、資産の棚卸しを行い、不動産をそれぞれ5つに分類しました。最後のPART03では、5つの分類ごとに具体的な対策のポイントや留意点を解説します。併せて、レッツにご相談いただき不動産経営の改善に成功した事例もご紹介します。

不動産経営改善に向けた対策のポイントと留意点

では、5つの分類ごとに対策のポイントと留意点を見ていきましょう。

分類01. 収益性が高く、今後も活用したい不動産

優良な資産として継続所有の対象となります。注意が必要なのは、承継の観点です。収益用不動産としての性能に問題がなくても、例えば子世代には管理が難しいなどの課題を内包している場合があります。

子世代の意見も聞き、必要であれば管理プランの見直しなどの対策を講じましょう。承継者が決まっている場合は、早めに贈与するという選択もあります。贈与税は相続税に比べ基礎控除額が低く、税率が高くなる点には留意が必要ですが、贈与した不動産の収益がそのまま受贈者の手元に入るため、長期的に見ると有効な場合もあるでしょう。

贈与を行うべきか否かは個別事情によるため、専門家に相談しながら実行することをお勧めします。

分類02.立地はよいが、収益性が低い不動産

建物の老朽化や活用方法に課題があるなどの原因が考えられます。保有し続け、建て替えや修繕で改善するか、売却するかを検討しましょう。建て替えや修繕の場合、建築費の高騰により一定の賃料が見込めるエリアでないと採算がとれない可能性もあるため、専門家に依頼のうえマーケット調査や収支計算を行いましょう。

売却の場合、売却資金は現預金などの金融資産として保有するか、別の不動産に組み換えるという選択肢があります。ただし、金融資産は不動産のような相続税評価額の圧縮がないことは念頭におきましょう。相続までの期間なども考慮して対策を考えることが大切です。

分類03. 収益性は低いが、残したいという想いがある不動産

想い入れがある自宅などが該当します。ただし、子世代が必要としていないなど、持ち続けることで子世代の負担になるケースもあります。

もちろんご自身の想いは大切ですが、子世代の意向も確認したうえで、残す、売却する、活用するなど、双方が納得できる選択をしましょう。

分類04.立地も悪く収益性が低いため、売却したい不動産

建て替え、修繕などでも採算がとれない場合、売却が最も有効な対策です。賃料が伸びにくいエリアであっても、現在の不動産マーケットにおいては、査定価格が上がり続けている物件もありますが、マーケットが変わる可能性もあるため、選択する場合は早めの実行が肝要です。

分類05.収益性が低く、固定資産税等支出のみが増えていく不動産

使用していない別荘や山林・原野などが該当します。このような不動産は、所有するだけで管理費用や固定資産税などで支出がかさむため、多少のコストがかかっても処分するなどの対策を早急に行いましょう。

相続後3年以内に登記しなければならないと民法で定められているため、子世代に負担をかけないように親世代で解決することが大切です。では、対策によりどれほど経営改善が図れるのか。レッツにご相談いただいたお客様の事例をご紹介します。

事例で見る!経営改善に向けた対策と効果

【ご相談内容】

都内K区で一人暮らしをするA様は、亡くなった夫から引き継いだアパートや駐車場を自主管理で経営されています。80歳を迎えたことを機に、お子様2名への相続対策も踏まえ経営改善をしたいとレッツに相談されました。

【ご所有資産、相続税・所得税等の把握】

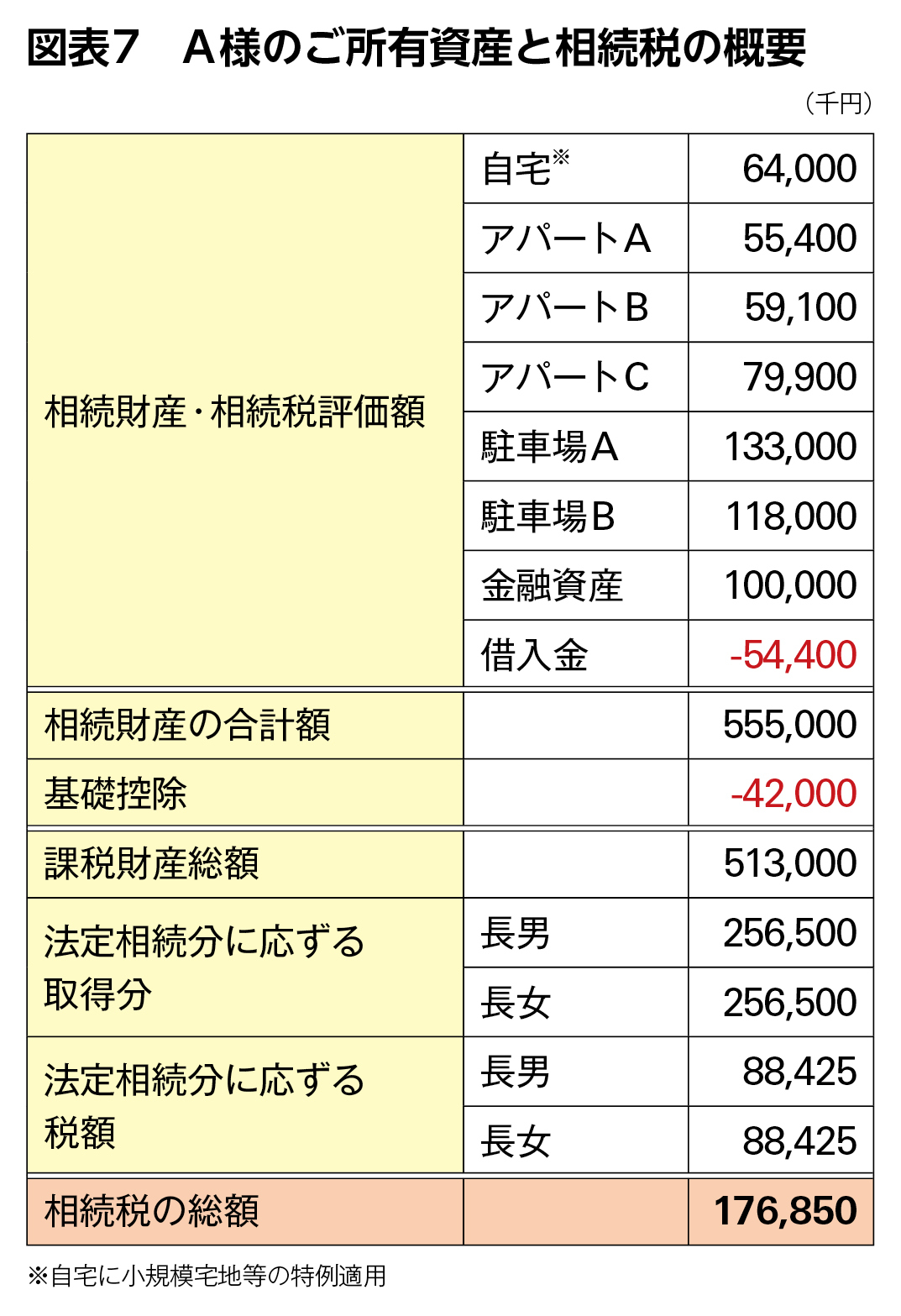

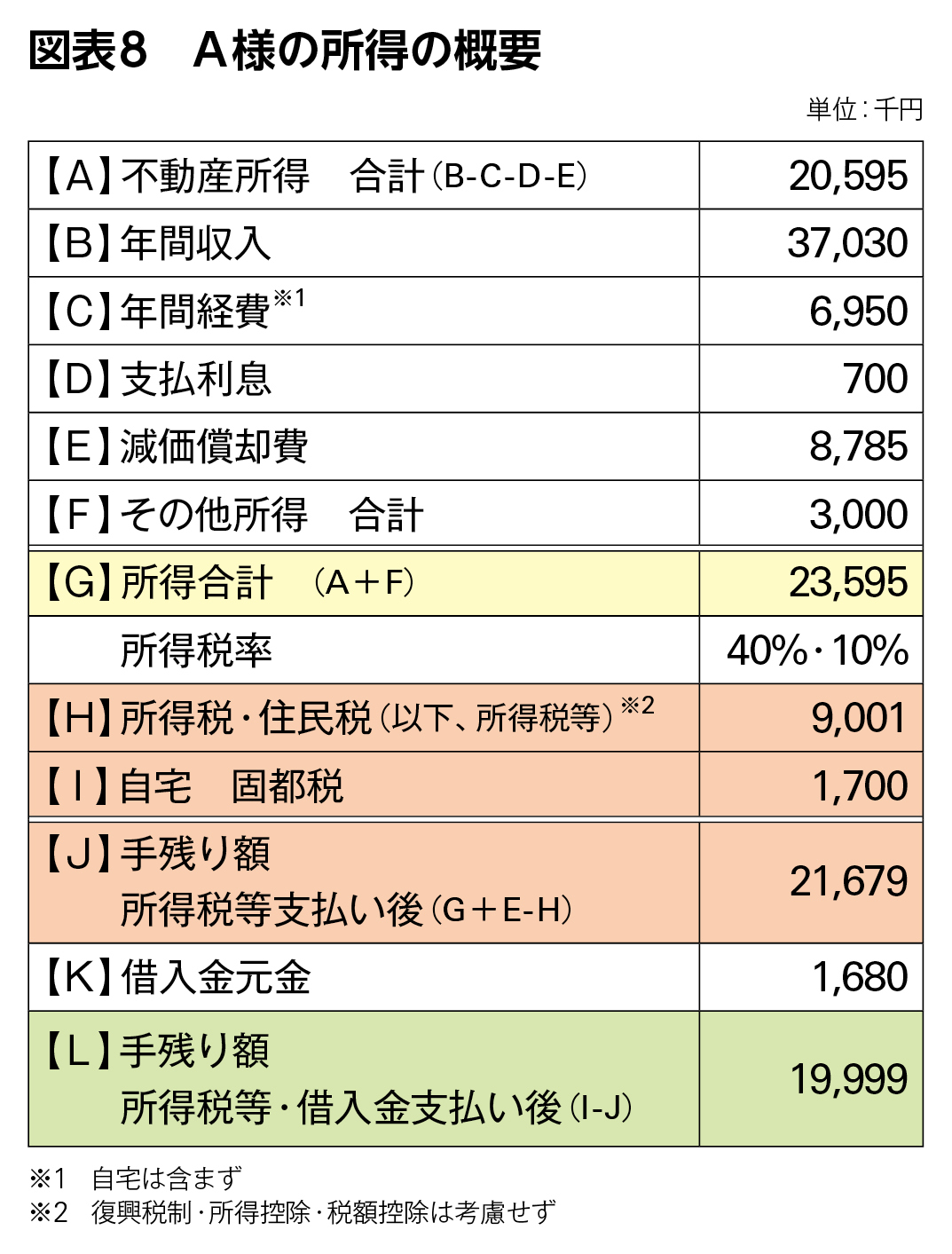

図表7は、A様のご所有資産と相続税の概要です。相続財産の合計額は約5億5500万円、相続税の総額は合計で約1億7700万円となっています。図表8はA様の所得の概要です。

A様の年間不動産収入【B】は約3700万円、経費などを差し引いた不動産所得【A】は約2100万円です。その他所得【F】の300万円を加えると、課税される所得合計【G】は約2400万円で、所得税率は40%、住民税率は10%となるため、所得税・住民税(以下、所得税等)【H】は年間約900万円となります。

また、所得税等・借入金の支払い後の手残り額【K】は約2000万円でした。以上のことから以下の2点が見えてきます。

❶相続税納税金額の支払いには不動産の売却が必要

相続税納税額約1億7700万円には、もともと所有している金融資産1億円と所得税等・借入金支払い後の手残り額約2000万円をあてることが考えられます。しかし、生活費や医療・介護費、不動産の修繕費などを考えると、相続発生後は納税のために不動産を売却する必要があることがわかりました。

❷所得税率が高く、対策の余地がある

所得税率が40%と高いため、減価償却費の見直しや法人化など、対策の余地があると考えられます。

【ご所有資産の棚卸表の作成、ご家族の想いのヒアリング】

対策の検討に向け、レッツが図表9の資産の棚卸表を作成したところ、A様のご所有資産の課題は次の3点でした。

❶NOI利回り(純収益/時価)

アパートA・Bは4・58%、アパートCは5・84%で比較的優秀ですが、それ以外の自宅や駐車場A・Bは2%未満と低い水準にとどまっています。

❷手残り額

所得税等支払い後の手残り額(図表9【I】)を確認すると、アパートA・Bは600万円なのに対し、アパートC、駐車場A、駐車場Bはそれぞれ400万円、200万円台、100万円台と低くなっています。また、アパートA・Bの借入金の返済を差し引いても約600万円と他の資産より手残りが多くなります(図表9【K】)。

❸相続税評価額の圧縮率

自宅やアパートA・Bは相続税評価額の圧縮率が60%以上ですが、アパートCは30%台、月極駐車場A・Bはそれよりも低く30%未満となっています。また、相続税評価額の圧縮がない金融資産1億円も相続財産の合計額を押し上げる一因になっています。ご家族の想いもヒアリングしました。

A様は「夫から相続する際、相続税の納税資金確保のために急いで不動産を売却した結果、市場価格より低い売却価格となってしまった。相続後に不動産を売却しなくても納税できるようにしてほしい。

また、自宅には住み続けたい」とのことです。ご長女は「高齢の母が心配。家を継ぐつもりで、実家に戻り同居したいと考えている。不動産経営も引き継ぐつもりだ」というご意向。ご長女は「自宅のローン返済と子どもの教育費にお金がかかるので賃料収入はほしい。

一方、共働きで忙しいためアパートの自主管理はできない。兄が母の面倒を見てくれるという申し出はとてもありがたいので、兄が資産を多めに相続するのがよい」と語ってくれました。

【具体的な対策の方向性】

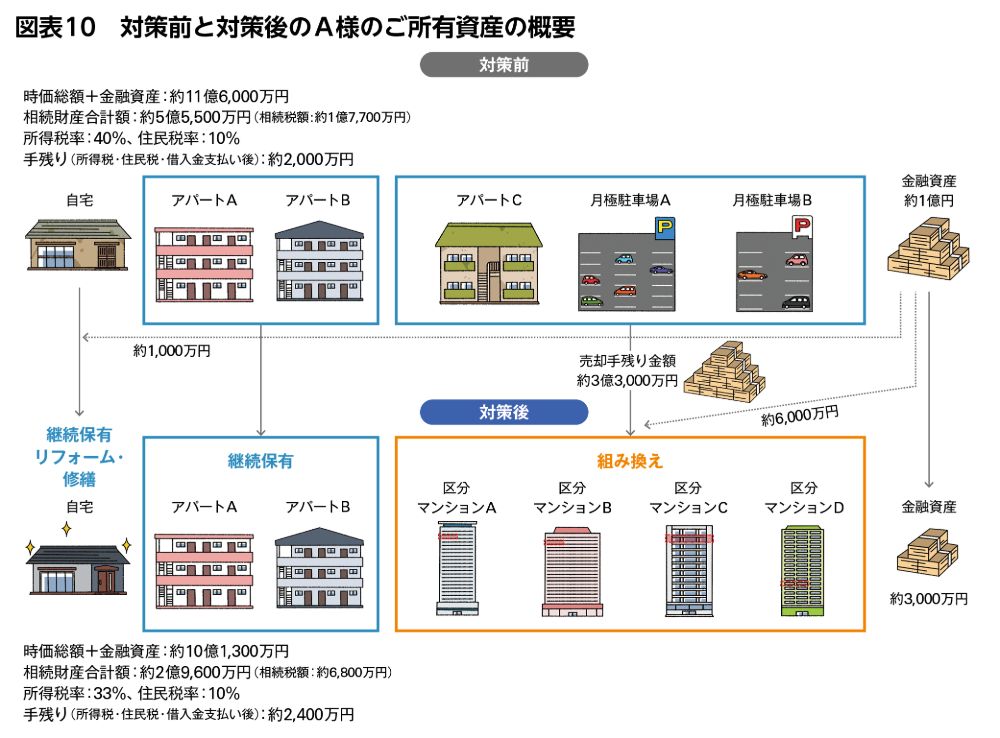

以上を踏まえてA様ご一家と検討を重ね、次の対策を実施しました。図表10に対策前と対策後のご所有資産の概要を掲載しましたので、併せてご確認ください。

❶自宅を継続保有し修繕、リフォーム

A様の生活基盤であるため、ご長男が同居し引き継ぐことを前提に継続保有しました。一方、老朽化やバリアフリー、同居時の住みやすさなどには課題があったため、金融資産約1000万円を使用し、修繕・リフォームを行いました。

❷アパートA・Bは継続保有

収益源として保持していくべき資産として、ご長男が経営を引き継ぎ、将来相続することにしました。

❸アパートC、月極駐車場A・Bは売却し、区分マンション4戸に組み換え

アパートC、月極駐車場A・Bは収益性や相続税評価額の圧縮率に課題があるため、対策が必要でした。建て替えや新規建築について検証した結果、近年の建築費高騰により採算がとれないことが判明し、売却する方針となりました。

売却金額と手持ちの金融資産約6000万円を合わせて1億円前後の区分マンションを賃貸用に4戸購入し、将来はご長女に相続する予定です。

これらの対策により、相続財産の合計額は約2億9600万円となり、手残りも約400万円増加。売却によりアパートCの大規模修繕を心配する必要もなくなり、経営改善が実現したと言えます。

また、法人化はA様の年齢等を鑑みて見送りましたが、区分マンションを将来ご長女に贈与し収益を移転するなどさらなる対策も検討中です。

A様の事例のように、ご所有資産ごとに収益性や相続対策を評価することにより、資産経営の質を高めていくことができます。皆様もご所有資産の棚卸しをしてみてはいかがでしょうか。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。