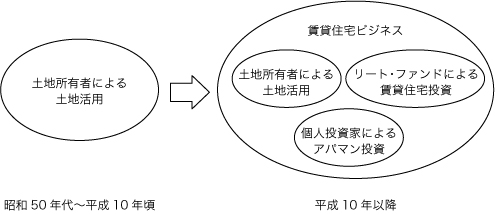

土地活用から賃貸住宅ビジネスへ

「土地活用」という言葉が広く一般に使われるようになったのは、昭和50年代以降のことです。その当時、地価の上昇等により土地所有者の税負担が大きくなり、税負担の軽減や相続対策を目的として、遊んでいる土地を活用する「土地活用」の考え方が、土地所有者層に受け入れられるようになった訳です。「土地活用」の主たる目的は、「土地」を中心とする土地所有者層の資産の保全であり、収益の享受は、二次的な目的でした。

土地所有者が所有している土地を有効に活用することを意味するこの「土地活用」という言葉に象徴されるように、昭和50年代当時、賃貸住宅事業を行うのは、個人の土地所有者層に限られていました。その当時も、オフィスビルや商業施設については、不動産デベロッパーや生保などが不動産賃貸経営を行っていましたが、賃貸住宅事業に取り組んでいる大手の企業は、ほとんど存在していませんでした。

その後、バブルの生成と崩壊を経て、近年、賃貸住宅事業については、全く新たなプレイヤーが出現するようになりました。一つは、リート(不動産投資信託)やプライベートファンドを中心とする不動産証券化関連の投資家であり、もう一つは、サラリーマン層などの個人の不動産投資家たちです。これにより、賃貸住宅事業は、土地所有者の行う「土地活用」から、不動産証券化関連の投資家や個人投資家も参入する「賃貸住宅ビジネス」に大きく変化してきたのです。

賃貸住宅事業は、土地の上に賃貸用建物を建設して、入居者に賃貸する事業です。ですから、もともと土地を所有している「土地所有者」が行う「土地活用」と、土地と建物を併せて取得しなければならない「リート・ファンド」や「個人投資家」(以下、併せて「投資家」)が行う「賃貸住宅投資」とを比較すると、コスト面だけで考えれば、明らかに「土地所有者」が行う「土地活用」が有利なはずです。

しかしながら、現実には、「投資家」が行う「賃貸住宅投資」の方が、経営的にうまくいっているケースも多いようです。「投資家」の中でも、「リート・ファンド」が行う投資事業は、仕組みも規模も違いますので、ここでは、「個人投資家」が行う「賃貸住宅投資」(以下、「アパマン投資」)に絞って、「土地所有者」が行う「土地活用」との比較を行ってみることにしましょう。

土地活用とアパマン投資の比較

モデルケースに沿って考えてみましょう。今、Aさんが所有する300m²の土地があり、土地価格の相場は30万円/m²だったとします。その土地に、Aさんは、延べ面積600m²のアパートを、総額で1億2千万円かけて建設したとします。アパートは20部屋あり、賃料相場は1部屋月額7.5万円とします。満室時の年額賃料は、7.5万円×20部屋×12ヶ月=1,800万円と計算されます。土地所有者であるAさんにとっての、この土地活用の投資利回りは、1800万円÷1億2千万円=15%と計算されます。

次に、個人投資家であるBさんが、同じ土地を購入して、Aさんと全く同じアパートを建てた場合を想定します。この場合のBさんの総投資額は、仲介手数料や取得に係わる税金を考慮しなければ、土地代の9千万円がプラスされるので、2億1千万円となります。Bさんの投資利回りは、1,800万円÷2億1千万円=8.57%と計算されます。

上記の投資利回り計算を見る限りでは、土地所有者Aさんの方が、個人投資家Bさんよりも圧倒的に有利に思えます。しかし、現実には、個人投資家Bさんは、上記のような投資行動をとらないのが普通です。

まず、個人投資家Bさんは、土地を購入して新築のアパートを建てることは滅多になく、通常は、既存の中古物件に投資します。築15年程度の中古物件であると、建物の評価は、最大限大きく見ても、減価償却分は差し引く必要があります。木造アパートの耐用年数が22年ですので、建物の評価は、最大限で見ても、1億2千万円×(22-15)/22≒3,800万円程度となります。

そうすると、土地代の9千万円をそのまま足しても、Bさんの投資総額は、1億2,800万円となります。このように、減価償却後の建物価格に土地代を加えて土地建物の価格を評価する方法を、積算法と言います。

中古物件の評価の方法には、もう一つ、収益還元法という考え方があります。上記の中古アパートの月額家賃が1部屋6.5万円、賃貸に要する経費率が賃料収入の20%、空室率が10%であったとすると、この中古アパートから生み出される純賃料(ネットの賃料収入)は、6.5万円×20部屋×12ヶ月×(100%-経費率20%)×(100%-空室率10%)≒1,120万円と計算されます。この地域における、築15年の中古のアパートの還元利回りの水準が8%であったとすると、この中古アパートの収益還元法による評価額は、次のように計算されます。

純賃料1,120万円÷還元利回り8%=1億4千万円

このように、この中古アパートの客観的な評価額は、積算法で1億2,800万円、収益還元法で1億4,000万円と計算され、不動産鑑定評価的には、その中間値が客観的評価額と考えられます。

しかしながら、現実のマーケットでは、こうした客観的評価額と乖離した価格で、取引が行われるケースが相当多くあります。それは、売り主に、特別な事情があるケースが多いからです。売り主は、本来、賃貸事業を順調に行っている限りにおいては、わざわざ、稼働中のアパートを売りに出す必要はないはずです。

稼働中のアパートを売りに出すのは、相続で納税のために換金化する必要があるとか、空室率が高く賃貸経営の継続が困難になったとか、売り主の側に何か特別な事情があるケースが大半なのです。

こうしたケースでは、中古アパートの取引価格は、上記の客観的な評価額よりも安くなることが多いはずです。そして、こうした中古アパートの大半は、かつて土地所有者が、土地活用として建てたアパートなのです。つまり、土地活用のある種の行き詰まりを、個人投資家がアパマン投資として、客観的評価額よりも割安で購入しているケースが多いのです。

その結果、個人投資家のアパマン投資の投資利回りは、土地所有者の土地活用と変わらない水準になることもあり得るのです。例えば、上記のケースで、仮にBさんが総額1億円でこの中古アパートを購入したとすれば、Bさんの投資利回りは次のように計算されます。

6.5万円×20部屋×12ヶ月÷1億円=15.6%

また、個人投資家の立場に立てば、投資対象は自由に選ぶことができます。自らの投資基準に照らし合わせて、投資基準に当てはまる、あるいは割安の物件だけを購入していけば良いのです。そして、個人投資家の土地所有者に対する最大の優位点は、立地を選べることです。アパマン投資として将来性のある立地にある、自らの投資基準に見合う物件だけを選択して投資できることが、個人投資家の最大のメリットなのです。こうした個人投資家の「アパマン投資」に対して、土地所有者が優位に立てるすべはあるのでしょうか。

次回も、この「土地活用」と「アパマン投資」の比較の続きを掲載します。お楽しみに。

※本記事は2010年に掲載されたもので、その時点の法令等に則って書かれています。

博士(工学)、一級建築士、不動産鑑定士、明治大学理工学部特任教授。東京都生まれ。東京大学工学部建築学科卒業後、三井建設、シグマ開発研究所を経て、1997年に株式会社アークブレインを設立、現在に至る。共同ビル、マンション建替え、土地有効活用等のコンサルティングを専門とする。著書に、『建築企画のフロンティア』、『建築再生の進め方』(共著)、『世界で一番やさしい住宅[企画・マネー・法規]』(共著)など多数。

株式会社アークブレイン

田村誠邦 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。