円安などを背景に、上昇傾向が続く不動産マーケット

2023年から2024年にかけての不動産マーケットは、コロナ禍後の好調な株価や円安基調、インバウンド需要(ここでは海外居住者が日本の不動産を購入することを指します)の増加、建築費の高騰などを追い風に上昇傾向が続いています。

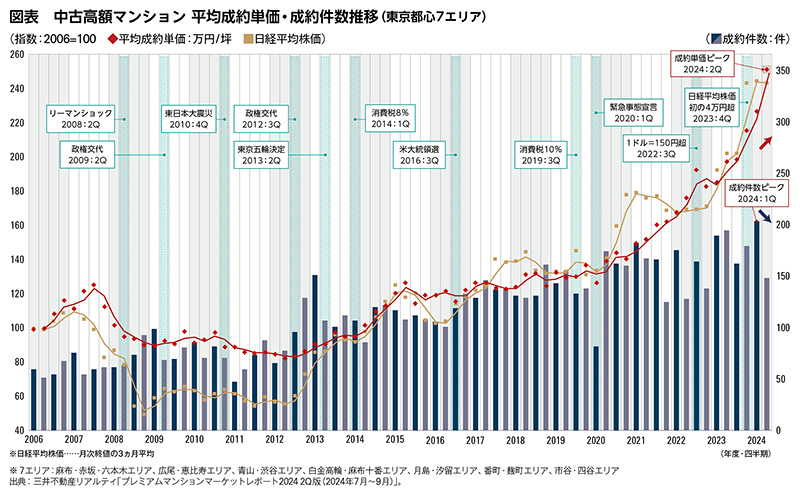

下記の図表は当社で選定した一定グレードの中古高額マンションの取引を2006年から定点観測しているデータです。赤い折れ線グラフが成約坪単価、オレンジの折れ線グラフが日経平均株価、棒グラフが成約件数を表し、2006年第1四半期を100とした場合の指数となっています。不動産は立地など諸条件により価格にばらつきが出ますが、このように抽出する対象不動産を絞ることでマーケットの傾向がわかりやすくなります。

図表からもわかる通り、日経平均株価と成約坪単価はある程度相関関係があります。2024年度第1四半期までは日経平均株価と成約坪単価が急激に上昇している様子が見て取れますが、その後政策金利の引き上げや、それに伴う株価や円相場に変動がありました。

知っておきたい「不動産の評価手法とその概要」

前述のように、将来の売却や相続などに備え、ご所有不動産の評価を把握しておくことも重要です。しかし、ひと口に評価といっても、不動産の評価手法は複数あり、用いる手法により算出結果が大きく異なることもあります。そのため、当社では査定を行う際、複数の手法で評価を算出し、その中で最も市場での成約可能性が高い1つを査定価格としています。よって自身の不動産の適切な評価を知るために、売却予定がなくても査定を受けることをお勧めいたします。

なお、通常は当社のような不動産仲介会社が査定をしますが、分譲マンションの場合は棟内の成約事例を基に、AI査定などでもかなりの精度で算出することができます。一方で土地や分譲マンション以外の収益不動産などは、不動産の立地や駅距離、地形、道路付け、用途地域などの条件により評価の幅が大きいため、不動産会社にご依頼されるのがよいでしょう。

具体的な方法としては、例えば築30年のアパートの場合、その不動産から収受できる年間賃料を、投資家が購入する際の期待利回りで割り戻す「収益還元法」で算出するのが一般的ですが、併せて周辺で取り引きされた土地の価格とご所有不動産を比較する「取引事例比較法」でも算出します。この「取引事例比較法」は戸建てやマンションなど実需不動産でよく用いられる評価手法です。

一方、「収益還元法」を用いると、広い土地にアパートをゆったり建てている場合や、高容積率エリアで容積率を余らせている場合など、土地を最大限まで活用していないケースでは評価が低く出てしまうことがあります。そのような場合は、仮にアパートを解体したらどんな建物が建設でき、その不動産からどれほどの収益を得られるかを算出する「再開発法」という方法を用います。再開発法の評価が高く出た場合は、現状より経済効率のよい活用方法がある、ということを意味します。このように複数の手法で算出することで、ご所有不動産を多角的に分析して正しく評価することができます。

売却の際は、信頼できるパートナーを選ぶことが重要

仲介会社によっても結果が異なることがあります。この場合、査定価額は買い取り額ではないということに留意しましょう。査定価額が高くても、実際にその金額で売却できなければ意味がありません。売却に進む場合は、査定根拠を聞いたうえで信頼できる会社を選定しましょう。

査定だけではなく、販売方法も重要です。一般的な方法としては、販売価格を決め、購入申込書を提示した検討者と順次話を進めていく「相対取引」があります。特に戸建てや区分マンションなどの実需不動産は、この販売方法が適しています。価格が決まらないと検討者が資金計画を立てられませんし、周辺や棟内の成約事例により、ある程度相場が確立していることが主な理由です。

逆に、主に開発事業者が検討するような開発用の土地は、事業の売上からコストや経費・利益を差し引いて土地の価格を決めます。開発事業者によって事業コストの考え方が異なるため、事前に価格を決めず「入札」という方法を選択することがあります。入札は販売価格を決めないため、各事業者が事業として成り立つ範囲内でなるべく高い数字を提示します。

最も好条件な相手を探すことができる一方、入札情報を広く開示することもあるため、不動産の売却を周りに知られたくない場合は留意が必要です。また、入札はその不動産を自身で使いたい個人や一般法人には資金計画が立てにくく、応札が難しいといった問題もあります。そのため、不動産業者間取引以外ではまだ馴染みが薄いのが現状です。

重要なのは、ご所有不動産を正しく査定し、適切な方法で販売してくれるパートナーを選ぶこと。ぜひ三井不動産グループにご相談ください。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。