○現状維持案

【土地】

・ 所在・立地:都内N区。最寄り駅より徒歩12分のアパート・戸建て住宅等の混在する地域

・ 土地面積:200m2

・ 容積率:150%、建ぺい率60%

【既存アパート】

・ 構造規模等:軽量鉄骨造2階建て、築30年

・ 延べ面積:200m2

・ 戸数:6戸(1戸あたり33m2)

・ 現状賃料:平均で月額65,000円/戸。今後は2年ごとに3%下落と想定

・ 空室:2戸

・ 経費:固定資産税等の他、修繕費を含め年間150万円

○建替え案

【計画建物】

・ 構造規模:RC造3階建て

・ 延べ面積:300m2

・ 戸数:9戸(1戸あたり30m2)

・ 想定賃料:平均で月額100,000円/戸。今後は賃料維持と想定。

・ 想定空室率10%

・ 総事業費:総額9,000万円(建築工事費の他、諸経費、立ち退き費用等を含む)

・ 資金調達:全額借入金。期間20年、金利当初10年間3%、11年以降4%

・ 経費:通常の経費率で想定

○リニューアル案

【計画建物】

・ 構造規模等:軽量鉄骨造2階建て、築30年を大規模リニューアル(一部、耐震補強を含む)

・ 延べ面積:200m2

・ 戸数:6戸(1戸あたり33m2)

・ リニューアル後想定賃料:平均で月額95,000円/戸。今後10年間は賃料維持、その後は2年ごとに1%下落と想定。

・ 想定空室率10%

・ 総事業費:3,000万円(リニューアル工事費の他、諸経費、立ち退き費用を含む)

・ 資金調達:全額借入金。期間10年、金利3%

・ 経費:通常の経費率で想定

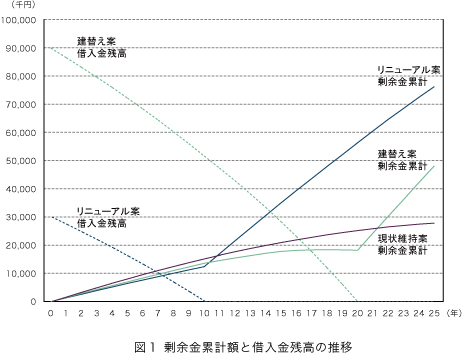

上記の想定に基づき、現状維持案、建替え案、リニューアル案について、長期事業収支計算を行った結果は、次のとおりです。

ここで、図1に表した剰余金累計額とは、借入金返済後税引き後の剰余金、すなわち賃貸事業による手取額の累計を示したもので、賃貸事業の事業採算性を見る上では、最も重視すべき項目です。図1のグラフでは、3案の剰余金累計額がいずれもプラスであり、しかも徐々に増加しているので、どの案を採用しても、事業採算的には成り立っているものと考えられます。

次に、図1を見ると、10年度までの剰余金累計額の比較では、わずかの差ですが、現状維持案>建替え案>リニューアル案の順になっていることが分かります。すなわち、手取額の面から見ると、当初10年間では、現状維持案の方が建替え案やリニューアル案よりも優れているように見えます。これは、建替え案やリニューアル案では、投資資金を借入金で賄っているため、その元利返済により、手取額が相対的に少なくなっているためと考えられます。この借入金の元利返済は、リニューアル案では10年度に、建替え案では20年度に完了しています。

また、剰余金累計額は、11年度~21年度では、リニューアル案>現状維持案>建替え案の順になり、22年度~25年度では、リニューアル案>建替え案>現状維持案の順になっていることが分かります。ここで、注意すべきことは、現状維持のまま、果たしてどこまで賃貸事業を継続できるのかという点です。図1に示した事業収支計画においても、現状維持案の場合には、賃料の下落や修繕費等の経費の増加をある程度は見込んでいます。しかしながら、現状維持案の場合、おそらく築50年後に当たる20年度前後には、老朽化の進行等により賃貸事業を継続することが相当困難になるか、あるいはそれまでの時点で、大規模修繕が避けられないものと考えられます。こうしたことから、現状案の剰余金累計額は、実際には、図1に示したグラフよりも、下にシフトする(各年度で累計額が小さくなる)可能性が高いものと考えられます。

リニューアル案についても、築50年目に当たる20年度以降には、ある程度の規模の再度のリニューアルが不可欠となるでしょう。しかし、上記の設定条件では、少なくとも投資後20年程度の間は、建替え案よりもリニューアル案の方が、事業採算性は相当高いことが分かります。

結論としては、モデルケースの場合、現時点ではリニューアル案を採用して大規模リニューアル工事を実行し、リニューアル後20年目あたりで、再度、大規模リニューアルや建替え、解体後売却等を含めた検討を行うことが、最も適切な選択と考えられます。

このように、すでに賃貸事業を行っているケースでは、建替え案が事業採算的に成り立つ場合であっても、現状維持案やリニューアル案と事業採算性を比較して、もっともメリットのある案を選択することが大切です。ストック型社会においては、建替えや新築よりも、適切なリニューアルを行う方が、事業採算的に有利なことも多いのです。

※本記事は2010年4月号に掲載されたもので、その時点の法令等に則って書かれています。

博士(工学)、一級建築士、不動産鑑定士、明治大学理工学部特任教授。東京都生まれ。東京大学工学部建築学科卒業後、三井建設、シグマ開発研究所を経て、1997年に株式会社アークブレインを設立、現在に至る。共同ビル、マンション建替え、土地有効活用等のコンサルティングを専門とする。著書に、『建築企画のフロンティア』、『建築再生の進め方』(共著)、『世界で一番やさしい住宅[企画・マネー・法規]』(共著)など多数。

株式会社アークブレイン

田村誠邦 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。

老朽化不動産

無料診断サービス

建替えか改修か資産の組み換えか?事業性能、事業リスクの観点から、机上での比較検討をおこなう無料診断サービスです。