「分割」を考える際は、遺留分への配慮が大切

ご存じのように、相続対策には「分割」「納税」「節税」という柱があります。相続対策というと「節税」に関心が集まりがちですが、あくまでも「分割」「納税」「節税」という3つの柱で考えることが重要です。では、3つの柱について、知っておきたい基礎知識を見ていきましょう。

まずは「分割」です。相続人が複数いる場合、相続が開始すると、被相続人の遺産は原則として相続人全員の共有状態となります。しかし、共有の資産は管理・処分に共有者間の同意が必要となるため、個人が自由に使うことができず、トラブルの原因となります。それを回避するために必要となるのが遺産を分ける手続きです。これを「分割」といいます。

遺産分割のルールは大きく2つあります。1つ目は遺言書がある場合で、遺言で財産の分け方を明確に定めているときは、亡くなられた方の意思を尊重してその内容通りに分けるのが原則です。2つ目は遺言書がない場合で、その際は相続人の話し合い(遺産分割協議)で遺産の分け方を決めますが、多くは法定相続分が参考にされます。

不動産を所有している場合は、必ず遺言書を残すことをお勧めします。自分の家族は仲がよいから遺産分割協議で円満に決められると考えがちですが、遺言書がなかったがゆえに“争族”が起きたケースは数え切れません。

また、遺言書を残そうと考えている方に知っておいていただきたいのは、遺言が有効であるためにはさまざまな法律的な要件を満たす必要があるということです。そのため、遺言書の作成にあたっては、弁護士など信頼できる専門家のアドバイスを受けることをお勧めします。遺言には一般に「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3つの方式があり、この中で最も一般的に利用されているのは公正証書遺言となります。

また、遺言を作成する際、「面倒を見てくれた長女に多めに残したい」など、特定の相続人に配慮した分割をしたい場合もあるでしょう。その際には遺留分を考慮しなければなりません。遺留分とは相続人に保障された最低限の財産の取り分であり、法定相続分に対する割合は原則2分の1、父母のみの場合は3分の1となります。

遺言書を書いても、この遺留分を侵すことはできません。遺留分を侵害された相続人には、侵害された分を他の相続人に請求する権利(遺留分侵害額請求権)があります。もめごとに発展しないよう、遺言書を書く際は遺留分の侵害がないかなど専門家に相談することが重要です。

相続税を試算し、事前に金融資産の準備を

では、次に「納税」の基本について見ていきましょう。

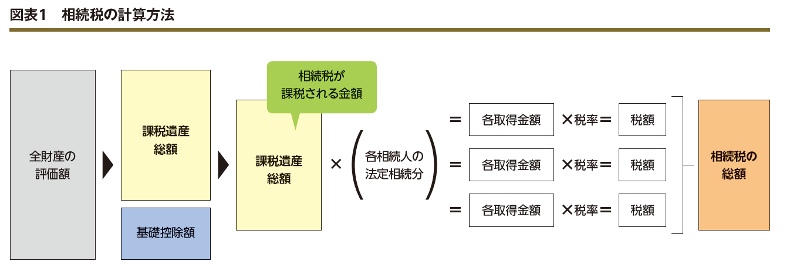

「納税」の基礎知識として知っておきたいことの1つが相続税の計算方法です。まず遺産総額から基礎控除額(3000万円+600万円×法定相続人の数)を控除し、課税遺産総額を計算します。この課税遺産総額に相続税の税率を乗じれば相続税額を計算できそうですが、もうワンステップ必要です。課税遺産総額は、各相続人が仮に法定相続分で相続したものとみなした金額で割り振ります。そして、各相続人に割り振られた金額に対して相続税の税率を乗じ、その合計額が全体の相続税額となるのです(図表1)。

相続が発生すると10ヵ月以内に申告・納税を済ませなければなりません。また、納税は現金で行うことが原則です。資産の多くを不動産が占めていて金融資産が少ない場合は、不動産を売却して納税資金をつくる必要があるかもしれません。不動産の売却は時間がかかりますし、慌てて処分しようとすると買い叩かれる可能性も考えられます。

まずは相続が発生した場合、どのくらいの相続税が必要になるかを試算してみてください。それをまかなう金融資産がない場合には、不動産を売却してキャッシュに変えておくなど事前の対策をとることが重要です。

1973年生まれ。1995年、成城大学経済学部卒業。同年、昭和産業株式会社入社。都内会計事務所、税理士法人青木会計勤務を経て、2005年に税理士試験合格。2006年、税理士登録。2013年、タクトコンサルティング入社。著書に『改正相続法・税制改正対応“守りから攻め”の事業承継対策Q&A』(ぎょうせい)、『事業承継を成功させる 基礎からわかる新認定医療法人制度』(清文社)がある。

税理士法人タクトコンサルティング

飯田美緒 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。