対象となるのは「3階建て以上の居住用マンション」

2024年よりマンションは新たな計算式によって評価することになりました。このマンション評価の正式名称は「居住用の区分所有財産の評価について」で、2024年1月1日以後に相続、遺贈または贈与により取得した居住用の区分所有財産(いわゆるマンション)の評価額を計算する際に適用されます。まずは、その対象範囲である「居住用の区分所有財産」の定義を確認しましょう。

〈適用対象〉

1.3階建て以上の区分所有建物

区分所有登記された建物が対象ですが、階数が2以下のもの(地階を除く)、および専有部分が3戸以下でそのすべてが本人と親族の居住用のものは除かれます。したがって、3階建て以上であってもいわゆる二世帯住宅・三世帯住宅は除かれます。

2.用途は居住用のみが対象

居住の用に供する建物が対象です。居住用かどうかは構造で判定することになっており、原則として建物の登記簿の種類欄が「居宅」となっているか否かが判断軸です。したがって、事務所として利用していても、登記簿上の表記が「居宅」であれば改正の対象になります。

このように、新たなマンション評価の適用は3階建て以上の区分所有建物、かつ登記簿上の表記が居宅であるものだけが対象で、それ以外のものは従来通りの相続税評価額となります。それならば、タワマン節税の類型で、改正対象外の一棟マンションや、登記簿の種類欄が事務所の物件などを借入金で購入すればよいと考える方もいるでしょうが、税務当局は「多額の借入金を用いた節税対策」については以前と変わらず問題視していますので注意が必要です。

“理論上の市場価格”の60%以上か否かがポイント

それでは、居住用の区分所有財産(以下、「マンション」と言います)の新たな評価方法の計算式を確認していきましょう。まずは、その考え方からご説明します。

今回の改正は、いわゆるタワマン節税で利用されている、「マンションの相続税評価額が市場価格に比べてかなり低額になる傾向」を是正するために行われたものです。是正に際し、税務当局がまず、戸建て住宅の相続税評価額が市場価格の何割相当であるか(戸建ての相続税評価額/市場価格)調べたところ、その平均は約60%でした。そこで、「改正後のマンションの相続税評価額/市場価格」も同じく60%相当になるように是正を行おうと考えました。

マンションの相続税評価額は物件ごとに大幅に異なるため、この考え方を実現するには、「従来のマンションの相続税評価額/市場価格」を物件ごとに計算し、目標の60%になるように調整しなくてはなりません。しかし、一つひとつのマンションの市場価格を調べて個別に評価額を算定することは現実的には不可能です。

そのため、実際のマンション取引のサンプルデータを使用した統計的手法で「市場価格と現状の相続税評価額の乖離度合いを示す数値」(以下、「評価乖離率」と言います)の計算方式を策定し、マンションの“理論上の市場価格”は従来の「相続税評価額×評価乖離率」で計算できると(割り切って)考えたのです。

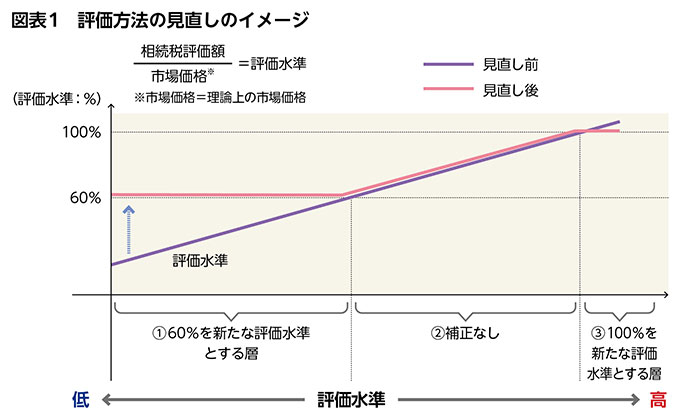

この考え方では、「従来のマンションの相続税評価額/“理論上の市場価格”=1/評価乖離率」となり、それと0.6との関係性別に次の算式①から③のいずれかによって新たな相続税評価額を計算することになります。この①から③の評価内容をイメージ化したものが図表1になります。

①「1/評価乖離率」が0.6未満

従来の相続税評価額が“理論上の市場価格”の60%に満たない場合です。マンションの多くはこの①に該当するでしょう。この場合、次の算式のように従来の相続税評価額に評価乖離率を乗じて“理論上の市場価格”を導き出し、その60%相当を新たな相続税評価額とします。ちなみに、マンションの相続税評価額は敷地部分と建物部分とに分けて評価しますので、敷地と建物のそれぞれに同じ計算をし、それを合計した額が新たなマンション評価額になります。

新たな相続税評価額=従来の相続税評価額×評価乖離率×0.6〈⇒従来から増大〉

(従来の相続税評価額×評価乖離率を“理論上の市場価格”と仮定)

②「1/評価乖離率」が0.6以上

1.0以下(例外その1)従来の相続税評価額がすでに“理論上の市場価格”の60%以上になっている場合です。そのため、マンション評価額は従来通りとします。

新たな相続税評価額=従来の相続税評価額〈⇒従来のまま据え置き〉

③「1/評価乖離率」が1.0超(例外その2)

従来の相続税評価額が“理論上の市場価格”を超えている場合です。この場合は従来の相続税評価額に評価乖離率(1未満の数値になります)を乗じます。つまり、税務当局は評価乖離率を正しいと割り切り、従来の相続税評価額を“理論上の市場価格”の100%まで減額することにしたのです。

新たな相続税評価額=従来の相続税評価額×評価乖離率〈⇒従来より減少〉

(従来の相続税評価額×評価乖離率を“理論上の市場価格”と仮定)

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。