国税の申告期限の延長

まだご記憶に新しいと思いますが、2020年の確定申告期限は3月15日ではなく、1か月延びて4月16日でした。これは異例中の異例で、筆者の長い税務の経験の中でも初めてのこと。

ここで国税について、申告期限(納税の期限も同様)が延長されるのは、通常、①一定の地域にわたる災害があった場合と、②個別事情がある場合、の2通りの状況が考えられます。今回は文字通り①に該当し、国税庁長官が地域と期限を指定するものです。その地域はまさに日本全国におよび、所得税と贈与税をひと月延長するというもの。

ただし、その後、つまり4月17日以降であっても、申告書の余白に『新型コロナウイルスによる申告・納付期限延長申請』である旨を付記して提出すれば、申告書の提出日が申告期限とされているのです。では、申告書の提出はいつまでできるのか? それはまさしく前記②の個別事情によるものなので、事実上期限なしと考えていいのでしょう。また、個別事情であるため個別の申請が必要になりますが、今回は個々の申請手続きも省略が可能なのです。それ程、このコロナ禍は緊急事態だったと考えていいと思います。

所得税・贈与税以外の税目の延長期限

それでは、所得税や贈与税以外の税目についても確認をしておきましょう。具体的には相続税、法人税等ですが、あくまで原則としては申告期限も通常通りなのです。

しかし、これも所得税、贈与税と同様に本来の申告期限後であっても、申告書の余白に『新型コロナウイルスによる申告・納付期限延長申請』である旨を付記して提出すれば、申告書の提出日が申告期限とされているのです。

つまり、申告書にこの記載があれば、実際の申告書の提出日が申告期限とされます。

納税を猶予する特例制度

今回の特別な措置ですが、もちろん法律に基づいておこなわれています。正式名称はちょっと長くなりますが、その名も『新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律』(以下、「新型コロナ税特法」と言います)がそれで、1年間国税の納付を猶予することができるのです。

まず、対象となる方ですが、次の①と②の両方を満たすことが必要です。

①新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1か月以上)において、事業等に係る収入が前年同期に比べておおむね20%以上減少していること。

②一時に納税をおこなうことが困難であること。

ここで“一時に納税をおこなうことが困難”かどうかの判断については、少なくとも向こう半年間の事業資金を考慮に入れるなど、申請者の状況に配慮して適切に対応する、となっています。

次に、対象となる国税ですが、①令和2年2月1日から同3年2月1日までに納期限が到来する所得税、法人税、消費税等ほぼすべての税目です。ただし、国税の中でも印紙で納めるものは除かれています。②また、前記①の内、すでに納期限が過ぎている未納の国税についても、遡ってこの特例を利用することができます。

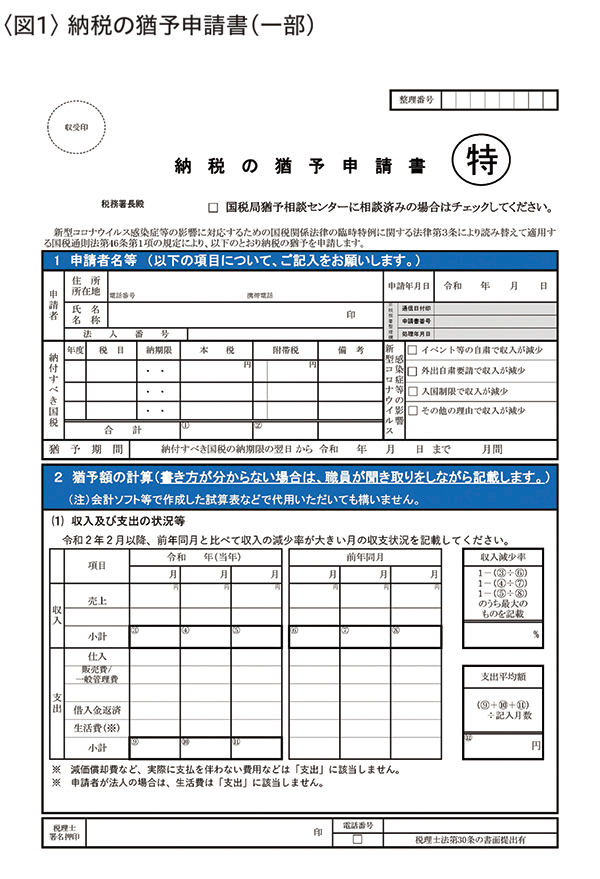

そして最後にその申請手続きですが、この特例を適用してもらう場合、令和2年6月30日または納期限のいずれか遅い方の日までに申請することが必要になります(図1参照)。しかし、その申請も前述のように極めて簡易で従来にはなかった対応です。

国税としては異例尽くしの対応

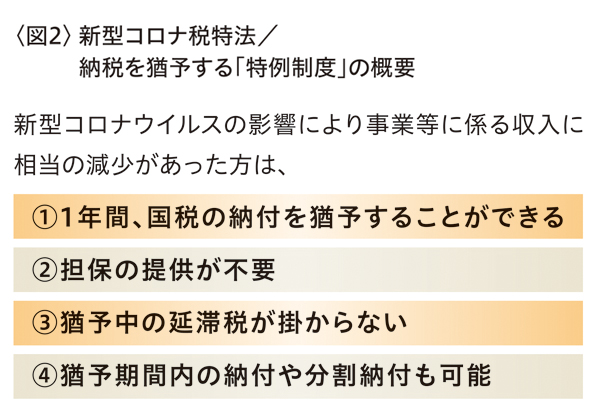

通常、国税について納税を猶予してもらう場合、国に借金をすることと同じであるため、原則としてそのための担保が必要になります。しかし、今回の新型コロナ税特法では、地方税と同様に担保なしでよいことになっています。さらに、本来の期限より遅れるため、その期間に対する利息、つまり延滞税が課される場合もあるのです。しかし、今回はこれもすべて免除され、無担保、延滞税なしという大盤振る舞いなのです(図2参照)。

今回のコロナ禍に限らず、今までも災害等があった場合には、税務当局も申告期限等の延長をし、それなりの対応策は講じていました。ただし、従来は資産等への損害や帳簿の滅失といった直接の被害が生じていることが、その主な条件となっていたのです。

しかし、今回のコロナ禍については、外出自粛の要請がおこなわれるなど、自己の責めに帰さない理由によってその期限までに申告、納税等ができないことも想定されたため、異例尽くしの対応だったと言えます。それだけ今回の状況が深刻であることの何よりの証左なのでしょう。

※本記事は2020年10月号に掲載されたもので、2022年1月時点の法令等に則って改訂しています。

税理士。昭和27年生まれ。早稲田大学教育学部卒。税理士法人エーティーオー財産相談室代表社員。国税専門官として税務調査を10年強経験後アーンスト&ヤング会計事務所、タクトコンサルティングを経て独立。経験を生かした資産税のスペシャリストとして活躍中。著書に『相続に強い税理士になるための教科書』『相続財産は法人化で残しなさい』『円満な相続の本』など。

税理士法人ATO財産相談室

阿藤芳明 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。