海外不動産を利用した節税スキーム

ここまでで損益通算の仕組みはおわかりいただけたと思います。ところで、実はこの減価償却の耐用年数に目をつけて、巧みに節税に繋げていたケースが増えていました。

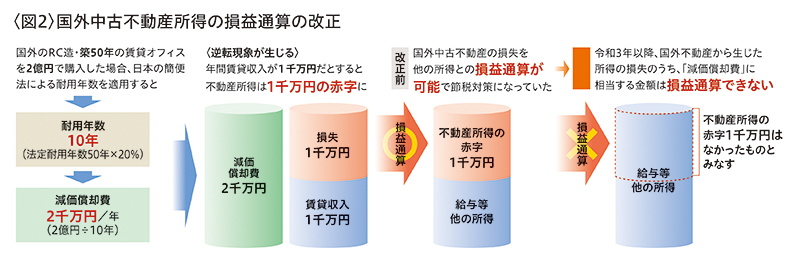

というのはこの耐用年数、例えばイギリスと比べると、建物について日本は極めて短期に設定されています。建物は減価償却の対象としていない国もある程なのです。ただ、海外の建物であっても、所得税を計算する際は日本の所得税の扱い、つまり前述した耐用年数が適用されるわけです。まして、中古の建物については、さらに耐用年数が短くなっています。そうすると、物件によってはこの減価償却費が賃貸収入を上回る、いわば逆転現象も生じてくることになるのです。

なぜこんなことが起きるのでしょうか。我が国では建物は堅牢な鉄骨鉄筋や鉄筋コンクリート造の建物でも、最長50年がその耐用年数とされています。しかし、住宅を建築してから滅失するまでの平均年数は、アメリカで66年、イギリスではなんと80年というから驚きです。つまり、海外にある建物を取得し、日本の所得税法に当てはめて減価償却を計算すると、本来建物の寿命が長いにもかかわらず、耐用年数は極端に短く計算されるという仕組みです。それが中古の建物であればなおさらです。

そこで2020(令和2)年度の税制改正では、海外の建物を取得・建築した場合、耐用年数は日本のものをそのまま適用しても、損失の取り扱いに制限を加えました。『国外不動産から生じた所得の損失のうち、減価償却費に相当する金額はなかったものとする』というのです。“なかったものとする”とは、実際には損失が生じていても、それは生じていないものと割り切る考え方なのです(図2参照)。これによって他の所得との損益通算はできないこととなり、海外不動産を利用した節税の封じ込めをおこなったのです。これを令和3年分からの適用としました。

土地取得の利子は損益通算不可

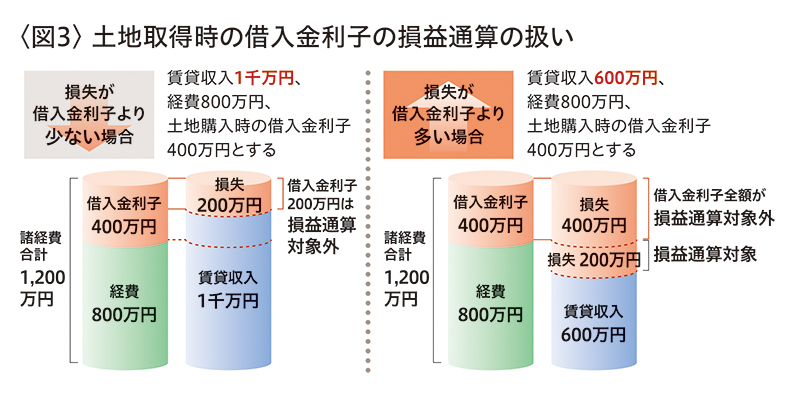

実は損益通算の規制、これだけではないのです。不動産所得において、土地を借入れで取得したうえで賃貸収入を得る場合を想定してみましょう。年間の賃貸収入が1,000万円、同じく通常の経費が800万円で、このほかに土地を取得した際の借入金利子が400万円だったとします。そうすると諸経費の合計は1,200万円となり、差し引き不動産所得は△200万円の赤字となります。

しかし、この場合の△200万円は損益通算ができないことになっています(図3参照)。本来は損益通算ができるはずの不動産所得ですが、その中に土地取得時の借入金利子が含まれる場合、損益通算が認められないという規制があるのです。

海外不動産投資は慎重に!

このように、損益通算の規制が次第に強まってきています。しかし、法人の形態でおこなえば、このような規制はありません。法人税の課税所得の計算は、税法の用語で“益金”と“損金”というわかりにくい言葉を使いますが、あえて大雑把な言い方をすれば、収入と経費の差し引き計算です。ただ、面倒なのは通常の会計上の計算だけで課税される利益を算出するわけではないことです。例えば、いわゆる収入ではあるけれども、法人税で言うところの“益金”である場合もそうでない場合もあり、申告書上でその調整が必要なことです。同様にいわゆる経費である“損金”についてもそのような扱いがあるのです。

また、法人税の場合、所得税のように所得の種類というものは存在しません。とにもかくにも、益金と損金だけから成り立っているのです。確かに交際費のように、損金にできる金額に限度額が設けられている経費もあります。しかし、近年は法人税率も漸減しつつあり、税の負担感は減少しています。個人のような規制が増大の方向にはありません。

これは他の記事でも何度か書いていますが、法人は海外への本店移転をおこないやすいのに比べ、個人はなかなか税金のためだけに海外へ移住ができないためだと推察されます。

法人税は海外との競争が厳しく、税率は下がる一方であるのに対し、個人の税率は一向に下がりません。そこに目をつけたのが海外不動産投資なのですが、海外への投資自体は決して悪いことでも、税務署に文句を言われるようなことでもありません。ただし、そこには上述したような規制がありますので、投資案件は慎重に判断、吟味した方が良いのかも知れません。

※本記事は2020年6月号に掲載されたもので、2022年1月時点の法令等に則って改訂しています。

◆ ◆ ◆

本サイトではこれからもオーナー様の資産経営に役立つさまざまな情報を発信してまいります。

なお、本コラムは三井不動産グループの資産経営情報誌に掲載した記事を修正、改題したものです。「Let’s Plaza」(年3回発行)では資産経営に関する旬な話題や詳細な事例などを豊富に掲載しておりますので、ぜひ最新号よりご購読ください。

税理士。昭和27年生まれ。早稲田大学教育学部卒。税理士法人エーティーオー財産相談室代表社員。国税専門官として税務調査を10年強経験後アーンスト&ヤング会計事務所、タクトコンサルティングを経て独立。経験を生かした資産税のスペシャリストとして活躍中。著書に『相続に強い税理士になるための教科書』『相続財産は法人化で残しなさい』『円満な相続の本』など。

税理士法人ATO財産相談室

阿藤芳明 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。