譲渡税の計算方法と5%基準の根拠

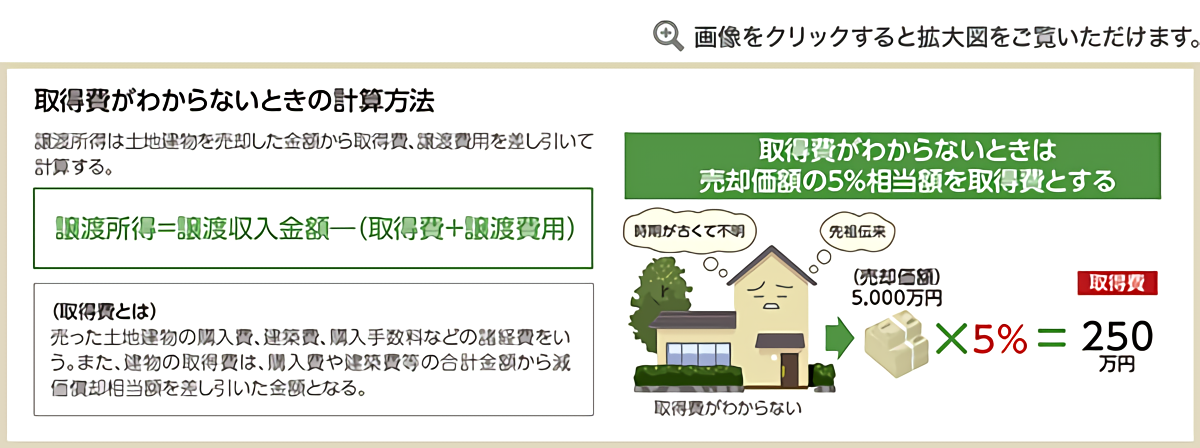

今回は、不動産の譲渡税を計算する際に重要な「取得費」に関してお話しします。個人で所有する不動産を売却した場合、売却益があれば、譲渡税(所得税・住民税)が課税されます。ここで問題になるのは、原価である取得費です。相続した物件などで、この価額が不明な場合、“売却価額の5%”を取得費とする古くからのルールが存在します。

不動産の譲渡税の計算は、売却価額から原価である取得費を差し引き、さらに測量費や仲介手数料等の諸経費を控除して算出します。ここで取得した時の価額が正確にわかっていれば問題はありません。しかし、現実には相続や時の経過と共に取得時のいきさつや取得価額もわからないことが多いもの。そんな時、税務上は売却価額の5%相当額を取得費と見なして計算していいことになっています。ただしこの5%基準、実は個人の所得に対する課税方法を定めた本法である所得税法には何らの規定もありません。ちょっと専門的になってしまいますが、租税特別措置法という特別法に規定されているのです。しかも、そこには『昭和27年12月31日以前から引き続き所有している場合』となっていて、それ以降の取得については法律の規定はありません。確かに戦後数年経過後の昭和28年より前なら、とりあえず5%の原価でも弊害はないことも多いでしょう。

それでは、昭和28年以降の取得の場合はどうなるのでしょう。前述の租税特別措置法という法律そのものではなく、それに関わる“通達”という、言ってみれば税務署内部の社内規定の様なものに、次のように謳われています。全くその金額が不明な場合、昭和28年以降であっても5%基準を適用してもよい、と。これが広く世間でも浸透し、取得時期にかかわらず不明の場合は5%と信じられているのです。

しかし、昭和28年以降と一口に言っても、例えば平成初期のバブルの時代に取得した不動産のケースで考えてみてください。本人が契約し取得したのであれば、契約書から領収証まで保管場所も内容もわかっているでしょう。それはご本人だからこその話です。相続で不動産を取得した場合、相続人にその当時の状況がわかっていなければ、取得費が不明であっても不思議はありません。それがバブル時の取得であれば、昨今の売却価額の5%程度であるはずがありません。売却損が出ても当然なのに、諸経費を無視すれば逆に売却額の95%に課税されてしまうのです。

本来あるべき取得費の考え方

所得税では必ずしも実額が記載された証票類がなければ、その金額を認めないという姿勢は取っていません。法人のように必ず帳簿があることを前提とはしていないからです。推計によって課税することも法律上できることになっています。そうでないと、納税する側に証拠書類がない場合、逆に税務署は課税ができないことになってしまうためです。そのために、間接的資料によって所得を認定する概算課税の規定があるのです。

そうだとすれば、譲渡所得についても取得費の実額がわからない場合、合理的な算出方法に基づく金額であれば、そのすべてが否定されるわけではないはずです。そうは言っても、実務では5%を超えた金額で申告していると、5%で申告をするよう指導されることも多いのです。これは本来あるべき姿ではありません。しかし、税務職員の間では5%基準が半ば“法律”のような位置づけになっているのでしょう。あるべき姿は“合理的な算出方法による金額”であるはずなのです。

合理的な算出方法の具体例

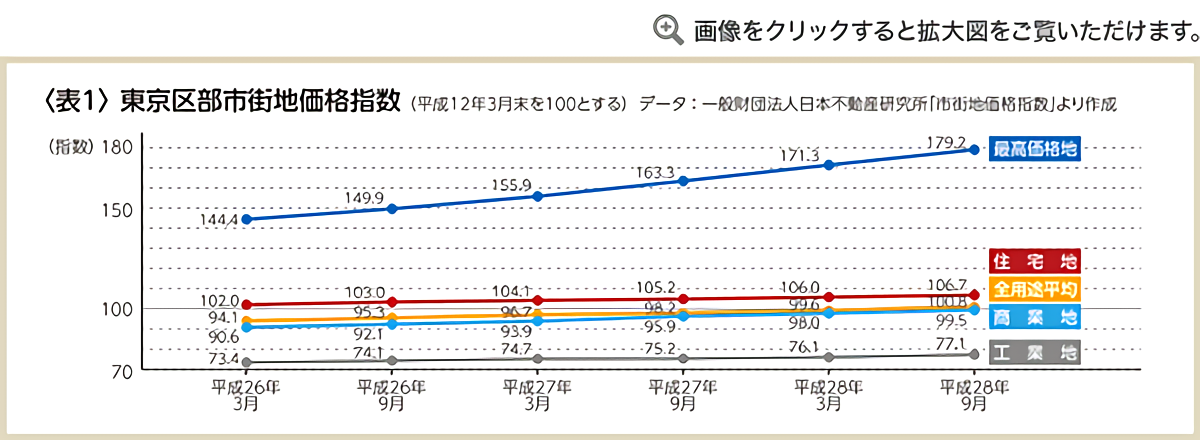

それでは合理的な算出方法とはどんな方法なのでしょうか。ここで詳しくはお話しませんが、いくつかの方法があります。その中で非常に説得力のある方法をご紹介しましょう。一般財団法人日本不動産研究所が公表している『市街地価格指数』がそれです。これは全国の主要都市で選定された宅地の調査地点について、年2回の価格調査をおこない指数化したものです。地点別のものではないので、日本不動産研究所もその指数をまとめた冊子の“はじめに”の部分で次のように謳っています。『宅地価格の平均的な変動状況を全国的・マクロ的にみるのに適しております』と。

ここでの指数とは、ある基準の年の宅地価格を100とした場合、例えば2005年では110、2010年では95という具合に比較ができる仕組みになっています。直近3年間についての東京区部の市街地価格指数は〈表1〉のとおりです。これは2000年、つまり平成12年3月末を100とした場合の指数です。商業地ではやや下落、工業地ではかなり下落していますが、住宅地については3~7%程度の上昇が見て取れます。

仮に昭和××年に取得した土地を平成○○年に1,000万円で売却した場合の土地の取得費は次のような計算で算出ができます。昭和××年の指数を43.1、平成○○年の指数を70.2とすれば、1,000万円÷70.2×43.1=613.9万円となり、譲渡経費が0円なら1,000万円―613.9万円=386.1万円が売却益となる計算です。

税理士。昭和27年生まれ。早稲田大学教育学部卒。税理士法人エーティーオー財産相談室代表社員。国税専門官として税務調査を10年強経験後アーンスト&ヤング会計事務所、タクトコンサルティングを経て独立。経験を生かした資産税のスペシャリストとして活躍中。著書に『相続に強い税理士になるための教科書』『相続財産は法人化で残しなさい』『円満な相続の本』など。

税理士法人ATO財産相談室

阿藤芳明 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。