前回はタワーマンションの相続税法上の評価の問題点をお話しました。

建物の評価には、様々な問題が含まれていることがおわかりいただけたと思います。

実は、建物以外の財産もその評価をめぐっては、悩ましい問題をはらんでいるのです。

実務では国税庁の定める『財産評価基本通達』というルールブックに基づいて、

時価で評価をするとはいうものの、この“時価”とはいったい何なのか。

ご一緒に考えてみましょう。

財産評価の基本と通達

まず、相続税を計算する場合の時価とは、具体的にどんなものを言うのでしょうか。前述のルールブックである国税庁の通達では、次のように定義しています。『時価とは、課税時期(相続、遺贈、若しくは贈与により取得した日(中略))において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引がおこなわれる場合に通常成立すると認められる価額』と。何ともわかったような、わからないような説明ですが、これだけではすべての財産の評価はできません。この通達でも、土地や株式の評価についてはかなり詳細に規定していて、我々実務家も作業が進めやすいのです。しかし、書画・骨董等の美術品、生活用動産、そのほかにも税務の知識しかない税理士には、実際の時価の算定が困難なものがいくつもあります。というより、鑑定の専門家でもなければ、時価の算定など本来はできるものではないでしょう。そうは言っても、相続時には何らかの方法で評価をしなければ、申告もできません。そんな財産評価の実務の実態と問題点を、いくつかの財産を例にとって検証してみます。

財産評価の具体例

1 仏具・仏壇

日常の礼拝や尊崇の対象となるものは、相続税においては非課税とされています。具体的には、墓地、墓石等のほか、これらの維持に必要な土地、庭内神しと言われる屋敷内にある神の社や祠で一定のもの。さらには神棚、神具、仏壇、仏像、仏具等も非課税です。お墓のない方が相続の直前に墓地、墓石をお買いになれば、現金が非課税財産に変わり、立派な相続税対策になるわけです。

仏壇、仏具も生前に用意しておけば同様で、税金のうえでもご先祖様を大切にすることは奨励されているのです。ただし、商品、骨董、投資の対象となるものは非課税とはなりません。それらの対象となるかどうかの線引きは、実務的には非常に困難なものがあります。が、少なくとも24金の仏像は課税の対象です。相続時には仏像の体をなしていても、変形、換金化が可能だからです。現在では金(きん)の売買は税務署に報告義務があるため、申告漏れがあればすぐに指摘をされてしまいます。

ただ、実務で多いのは、父の代、祖父の代からずっとお持ちの金(きん)の処理。相続税の申告に際し我々税理士にも隠す方がいる始末。売却をしたくても、表に出せず取得価額も不明のままで、後々まで禍根を残すことにもなりかねませんのでご注意を。

2 美術品

結論から言えば、著名な作家の作品か否かでその対応方法は異なります。数は少ないでしょうが、著名な作家の作品なら鑑定を取るなり、相応の専門家の意見書を用意することが必要でしょう。税務職員にもその作品の時価など、容易にはわかりません。時価をめぐって税務訴訟にでもなれば別ですが、通常、税務署も個別の事案で鑑定評価をおこなうことはありません。従って、極端な鑑定や意見書でない限り、何らかの書面を添付して客観的な価値で申告すれば、そのまま認められることが多いでしょう。

著名かどうかを知るひとつの手立てとしては、『美術年鑑』という本に掲載されているかどうかで判断ができます。 これは年刊で、日本画・洋画・彫刻・工芸・書などの分野ごとに、作家の住所・所属・受賞歴とその作品の評価額(日本画・洋画なら一号あたり)が記載されています。この評価額がズバリ時価ではありませんが、税務署も一応これを概ねの価額算定の参考資料としています。

問題は50万円とか100万円とかあるいは200万円とか、それなりの金額で購入した作品でしょう。貴金属も同じですがこれらの金額の商品は、決して安物ではないでしょう。しかし、相続税の観点からはほとんど価値はありません。買った金額=売れる金額ではないからです。ある専門家いわく、「1カラット以下のダイヤモンドに価値はなく単なる石ころ!」庶民には信じられない言葉ですが、現実はそんなものなのでしょう。従って、実務ではまとめて動産一式ン十万円という申告の仕方も結構あるのです。

美術品、宝石、ブランド品等の評価(国税庁事務運営指針より抜粋)

美術品、宝石、ブランド品、その他これに類する動産について、その真贋鑑定を行い、鑑定書又はそれに類する証明書等を付すことでその価値が高まると認められる場合は、鑑定人等に鑑定を依頼するものとし、また、見積価額が比較的低額と認められる財産で、適当な取引事例があり評価可能と認められるときは、精通者意見等を参考にするなど、合理的かつ簡易な方法で評価して差し支えない。

なお、美術品等の評価に当たっては、その種別、作者別、年代別等による市場価格又は類似品の取引における価格を参考として評価すること。

(注)書画、骨とう等の評価については、当該書画、骨とう等が有名品であっても、それらに箱書、奥書、鑑定書等がある場合とない場合、更に鑑定者の有名、無名等によって、その価格に相当の開差があることに留意する。

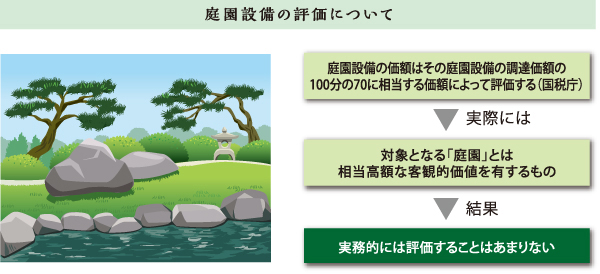

3 庭園設備

読者の中にはご自宅に自慢のお庭がある方も多いでしょう。土地そのものは路線価で評価されるとして、立派な庭石に築山、小さな池に銘木の数々というお庭はどのように評価するのでしょう。先の通達では次のように規定しています。『庭園設備(庭木、庭石、あずまや、庭池等をいう)の価額はその庭園設備の調達価額(中略)の100分の70に相当する価額によって評価する』。つまり、この設備を今の時点で作る場合の価額の7割相当で評価するという趣旨なのです。

結論から申しあげると、少々立派な庭園をお持ちでも、実務的に評価をすることはあまりありません。庭石に価値があるといっても、購入時に限ったこと。売却を考えても運搬の費用の方が上回るのが実態なのです。従って、実務では普通の庭の評価など、積極的にはおこなわれていません。通達どおりなら、庭石がひとついくら、銘木は1本いくら、池を造成するのにいくらと合計を計算することになってしまうからです。この積み上げ計算をしたら、莫大な金額になるでしょうし、何より本当にそんな金額の価値があるのか、ということが問題なのです。国税当局にも“庭園”というのは、相当高額な客観的価値を有するものを対象としていると解するべき、との見解もあります。少々立派という程度の庭園設備なら、厳密な評価計算までは要求されません。

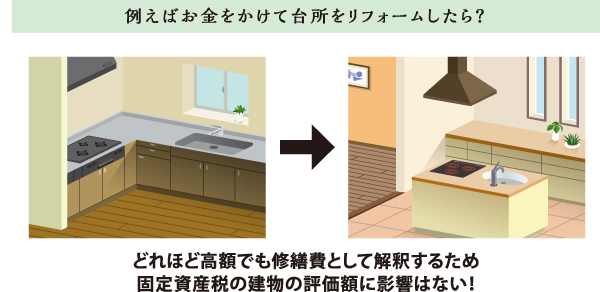

4 自宅のリフォーム、改築費用

相続税においては、建物の評価について独自の基準はなく、固定資産税の評価を借用していることは本誌前号でもお話しました。従って増築をすれば、外見からもわかるので、固定資産税の評価額は必ず改訂、増額になるでしょう。問題は建物内部のリフォーム、改築です。固定資産税の担当者にはその事実はわからないので、その評価額は変わらないでしょう。

例えば台所のシステムキッチンを新たなものに変えたとします。外国製だと1,000万円を超えるものもあるようです。その場合、これ程までに高額な設備は建物と別に評価するべきなのでしょうか。固定資産税の考え方では、電気設備や給排水設備等、家屋と一体となってその効用を発揮しているものについては、家屋に含めて評価することになっています。では、このような工事をおこなった場合、建物の固定資産税評価は付加価値が付いて高くなるのでしょうか。実は、システムキッチンの扱いについては、どれほど高額な物であっても、修繕費的な考え方をするため、建物の評価額に影響はありません。従って、相続税の評価をする場合、原則としては特段の考慮をする必要はないのです。

税理士。昭和27年生まれ。早稲田大学教育学部卒。税理士法人エーティーオー財産相談室代表社員。国税専門官として税務調査を10年強経験後アーンスト&ヤング会計事務所、タクトコンサルティングを経て独立。経験を生かした資産税のスペシャリストとして活躍中。著書に『相続に強い税理士になるための教科書』『相続財産は法人化で残しなさい』『円満な相続の本』など。

税理士法人ATO財産相談室

阿藤芳明 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。