前回、資産のポートフォリオを考える上で、「収益用不動産」が有力な分野であると書きました。今回のその理由を詳しくお話したいと思います。

まず、「収益用不動産」と比較する投資先として、次の3つを想定します。第一に株式、第二に土地、第三に普通預金です。比較の期間は、バブルのような大規模な値動きがあった期間は避けるため、2000年から2012年までを想定します。

2000年末に現金で1億円持っていた人が、(1)株式、(2)土地、(3)定期預金、(4)収益用不動産に、それぞれ1億円を投資したとき、この12年間にそれぞれどのような資産価値になったかをシミュレーションしてみます。

シミュレーションの仮定条件は以下の通りとします。

(1)株式:日経平均株価の推移のとおりの値動きと仮定します。また、毎年の配当利回りを前年の株価の2%と仮定し、これをその年の株価に加算して各年の資産価値を試算します。

(2)土地:地価公示価格の住宅地全国平均の推移の値動きと仮定します。月極駐車場として、毎年150万円の収入があり、70万円の公租公課を支払い、差し引き年80万円の税引前利益に対し30%の所得税・住民税を納め、残りの金額は剰余金として資産価格に加えます。

(3)定期預金:この期間では、金利を毎年0.1%と仮定します。

(4)収益用不動産:土地に5千万円、新築の建物に5千万円投資したと仮定します。毎年、建物価格の10%にあたる500万円の賃料収入があり、経費として110万円、減価償却費として190万円かかり、税引前利益200万円に対し30%の所得税・住民税を納めるものとします。税引後利益140万円と減価償却費190万円の合計330万円を毎年の剰余金として資産価格に加えます。

また、土地と建物は分けて資産価格を算出し、土地は地価公示価格の住宅地全国平均の推移の値動き、建物は毎年190万円(減価償却分)の減価と仮定します。

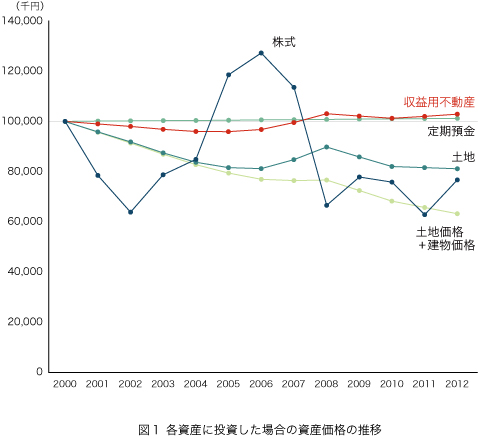

図1は、上記の仮定に基づいて、2000年末に現金1億円を、(1)株式、(2)土地、(3)定期預金、(4)収益用不動産にそれぞれ投資した結果の毎年の資産価格の推移を表したものです。

なお、参考のために、収益用不動産の賃料収入によるキャッシュフローを除いた土地価格+建物価格だけのグラフも載せています。

これを見ると、まず株式の値動きが極めて大きいことが分かります。株式(日経平均株価)は、2006年をピークに2005年~2007年の間は、他の資産よりも資産価値が高い投資先であったと考えられます。しかし、2008年には急落し、2012年でも、定期預金、土地、収益用不動産より資産価格が低い状態が続いています。

土地については、駐車場収入によるキャッシュフローの増加を加味しているので、一般的な地価推移のグラフよりはなだらかですが、2007~2008年の若干の上昇期を除くと、ほぼ一貫して減少傾向が続いています。

定期預金については、金利水準が低いのでほとんど現状維持の微増のグラフになります。

一方、収益用不動産は、当初微減傾向から始まったものの、2005年を底に微増傾向に転じ、2008年からは当初投資額を上回り、定期預金よりも若干高い資産価値を示しています。参考までに載せた賃料収入によるキャッシュフローを除いた土地価格+建物価格のグラフを見ると、こちらは一貫して減少傾向を示しており、いかに収益用不動産のもたらすキャッシュフローの増加分の寄与度が大きいかを示しています。

上記で検討した2000年~2012年の期間は、2006~2007年ごろのミニバブルと言われる時期はあったものの、ほぼ一貫して緩やかなデフレが続いた時代であり、一般的には資産ポートフォリオとして、不動産投資には向かない時期にあったと考えられます。実際に、キャッシュフローを除いた土地価格+建物価格だけを考えると、この期間全体で約37%の下落になっているのです。

しかしながら、収益用不動産として賃料収入のキャッシュフローを考えると、このデフレの厳しい時代でも、定期預金とほぼ同等のパーフォーマンスを示し、資産価値の保全を図れることができたことが分かります。また、上記の検討では、収益用不動産の価格を、土地と建物に分けて算定する原価法の考え方を用いていますが、収益還元法の考え方で算定した場合には、原価法による評価額よりも高い評価額になるものと思われます。

上記は各資産を、値動きに収益性を加味した資産価値で比較評価したものですが、資産ポートフォリオに組み入れる資産を検討する場合には、他にも、安全性や流動性の視点が重要になります。また、我が国のように相続税の高い国においては相続税の節税効果も重要な視点になるでしょう。下表は、資産ポートフォリを形成する代表的な資産種別ごとの特徴を上記の視点から整理したものです。

| 資産種別 | 収益性 | 値上がり益 | 安全性 | 流動性 | 相続税の節税効果 | |

|---|---|---|---|---|---|---|

| インフレ期 | デフレ期 | |||||

| 上場株式 | ○ | ○ | △ | × | ○ | × |

| 国債 | △ | △ | ○ | ○ | ○ | × |

| 定期預金 | △ | - | - | ○ | ○ | × |

| 土地 | △ | ○ | × | △ | △ | × |

| 収益用不動産 | ○ | ○ | △ | ○ | △ | ○ |

このように、収益用不動産は、デフレ期の値上がり益は期待しづらく流動性にやや難点はあるものの、収益性と安全性に優れ、相続税の節税効果も期待できる資産です。特に、都心部の区分所有マンションなどは比較的流動性も高く、高い節税効果も期待できるため、資産のポートフォリオの中に組み入れておく価値が十分にある資産と言えるでしょう。

※本記事は2013年3月に掲載されたもので、その時点の法令等に則って書かれています。

博士(工学)、一級建築士、不動産鑑定士、明治大学理工学部特任教授。東京都生まれ。東京大学工学部建築学科卒業後、三井建設、シグマ開発研究所を経て、1997年に株式会社アークブレインを設立、現在に至る。共同ビル、マンション建替え、土地有効活用等のコンサルティングを専門とする。著書に、『建築企画のフロンティア』、『建築再生の進め方』(共著)、『世界で一番やさしい住宅[企画・マネー・法規]』(共著)など多数。

株式会社アークブレイン

田村誠邦 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。