不動産M&Aが注目されている理由

昨今、不動産価格の上昇を受け、親族間で共有している不動産を整理したいというご相談が増えています。不動産マーケットが高位にある中、売却など不動産の整理に関して、共有者全員のメリットが大きくなり、同意を得られやすいことが要因と思われます。そういう意味では、現在は共有を整理する好機と言えるでしょう。

不動産M&Aとは

ひと口に不動産の共有と言っても、さまざまなケースがあります。多く見られるのは、土地や建物1棟を共有しているケースです。

また、賃貸マンションでありながら、建物が区分登記されているケースもあります。共有者それぞれが区分所有権を持っているため、いつでも売却できると安心しておられる方も多くいらっしゃいますが、物件購入を検討する側からすると、区分所有者に親族が多い場合は管理・運営に関して親族の影響が大きいと考えることが多く、同じ区分マンションと言っても分譲マンションと同等の流動性の高さがあるとは言えません。そのため、実質的には共有と変わらない状態と言えます。

また、土地と建物の持ち分比率が違っていたり、土地と建物で共有者が一部異なっていたり、共有者の持ち分に借地権が発生しているなど、権利関係がより一層複雑になっている場合もあります。このような状態で相続が発生してさらに共有者が増えると権利関係がより複雑になり、共有の整理が極めて困難になるため、早めの対策が重要です。一方、不動産を所有する資産管理会社を設立し、その株式を共有者で持ち合う法人化のケースも多々見られます。

所有不動産を売却し会社をM&Aした成功事例

名義上は法人が不動産を所有していますが、共有者が法人の株式を持ち合っているため、法人を共有していることになり、結果的に不動産の共有に近い状態と言えます。

このようなケースで共有を解消するには、法人の資産を現金化して株主に配当し、法人を解散する方法が一般的ですが、もう1つの方法として皆様にご紹介したいのが「不動産M&A」です。実例をもとに不動産M&Aの詳細を見てみましょう。

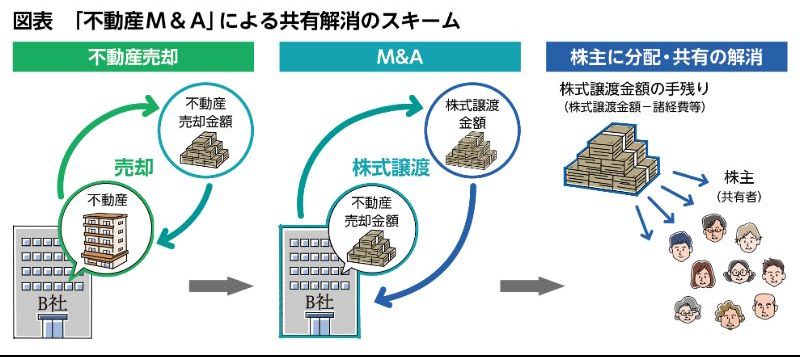

所有不動産を売却し、そのうえで会社をM&A

B社は、親族9名が株主となっている資産管理会社です。不動産を所有する以外に事業は行っておらず、従業員もいません。

同社は10年前に当時所有していた築古の不動産を売却し、「事業用資産の買換えの特例」を利用して都内に1棟マンションを購入しました。築浅で稼働も安定していましたが、9名の株主が高齢になってきたこともあり、相続でこれ以上株主が増えるのは避けたいという考えから、法人の解散と不動産の共有解消について当社にご相談いただきました。

前述のように、法人を解散する際は、不動産を含めた資産・負債を整理して現預金にし、株主に分配するのが一般的です。この場合、分配金(みなし配当)による所得は総合課税となり、ほかの所得と合算した金額に対して最高約55%の所得税等がかかります。

そのため、当社はご相談者様にM&A(今回は株式譲渡による会社の売却)により、株式譲渡金額の手残りを株主に分配する方法をご提案しました。この場合、株主に生じた株式譲渡益は分離課税となり、約20 %の株式譲渡課税に抑えられるというメリットがあります。また、M&Aの具体的な進め方として、1棟マンションを所有しているB社をM&Aで売却する通常の方法ではなく、B社が売主となって1棟マンションを売却し、その売却金額を保有しているB社をM&Aで売却するスキームを当社の提携税理士事務所とともにご提案しました。

マーケット評価を最大化し手残りを増やす

1棟マンションを所有したままではなく売却したうえで会社をM&Aで売却する―。わざわざ2段階の手順を踏むのは、通常のM&Aと比べ売却を有利に進められると考えられるからです。まず、不動産としての1棟マンションの購入を検討する買い手候補と、1棟マンションを所有している会社の株式の購入を検討する買い手候補では、前者のほうが明らかに多数となります。

さらに、マーケット評価の面でも差が出る可能性があります。B社は資産管理会社のため、株式の購入者が参考にする会社の帳簿上の評価は、所有している1棟マンションの評価とほぼイコールですが、1棟マンションを所有している会社の株式を譲渡する場合、所有不動産を含めた法人のデューデリジェンス(投資を行うにあたり投資先の価値、リスクなどを調査すること)が必要なため手間とコストがかかるうえに、不動産における特有のリスク(設備等の不具合や賃料の滞納、権利関係、天災地変など)に備えて評価が圧縮される傾向にあります。今回のケースにおいては、まず不動産そのものを売却したほうが、不動産を所有している会社の株式を譲渡するよりも実状通りの高い評価になると判断しました。こうした当社のご提案を株主の皆様にもご納得いただき、B社のM&Aプロジェクトがスタートしました。

当社はまず提携税理士事務所とともに1棟マンションの売却想定額を算出し、経費や税額のシミュレーションを行い、このスキームのほうが1棟マンションを所有したままのM&Aよりも手残りが増やせることを確認。そのうえで、1棟マンションを一番高く評価する買い手に売却し、所有権の移転と残代金の受領を行った後、3ヵ月ほどかけB社の評価算出を行いました。これを受け、ご相談者様は決算書の準備や株主総会の決議、退職金の設定、株主全員の辞任届などを揃えてM&Aにより会社を売却し、9名の株主はそれぞれ株式譲渡金額の手残りを受け取りました。

所有不動産を売却した後にM&Aを実施することで手続きは増えましたが、マーケット評価額の最大化を図りつつ手残りを増やすことができたのです。

今回は不動産を所有する目的の資産管理会社で、株主以外に従業員がいない場合の事例をご紹介しました。このスキームに興味がある方や不動産の共有解消をしたいとお考えの方は、ぜひ当社にご相談ください。当社提携税理士事務所とともに最適解をご提案いたします。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。