今回ご紹介するのは、借入金のレバレッジ効果とリスクの関係についての話です。この話は、不動産投資を初めとする借入金を用いたあらゆる投資の“基本中の基本”の知識ですが、意外にご存じない方も多いようです。

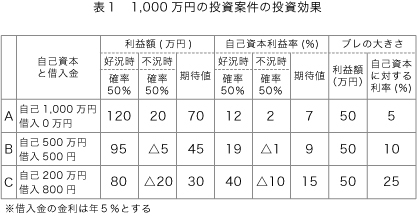

それでは、ここで、一つの投資案件を考えて見ましょう。投資額は1,000万円で、好況時には120万円の利益、不況時には20万円の利益が生まれ、その確率はそれぞれ50%ずつだとします。この場合、投資案件の利益額の期待値は、120万円×50%+20%×50%=70万円と計算されます。

この投資案件について、自己資本と借入金の比率を変えた3つのケースを想定します。ケースAは、全額自己資本のケースです。ケースBは、自己資本500万円、借入金500万円のケースです。ケースCは、自己資本200万円、借入金800万円のケースです。なお、借入金の金利は、年5%と仮定します。

まず、ケースAについて、自己資本に対する利益額の比率、すなわち、自己資本利益率を計算してみましょう。好況時には、自己資本1,000万円に対し、利益額120万円が得られますから、自己資本利益率は、120万円÷1,000万円=12%です。同様に不況時には、自己資本1,000万円に対し、利益額20万円ですから、自己資本利益率は2%と計算されます。自己資本利益率の期待値は、自己資本1,000万円に対し、利益額の期待値70万円ですから、70万円÷1,000万円=7%となります。

ここで、利益額の期待値70万円からの、好況時あるいは不況時のブレの大きさを計算すると、好況時には、120万円-70万円=50万円、不況時には、70万円-20万円=50万円となり、いずれの場合も50万円がブレの大きさであることが分かります。このブレの大きさの自己資本に対する比率を計算すると、50万円÷1,000万円=5%と計算されます。

次に、ケースBについて、ケースAと同様の計算をして見ましょう。

ケースBでは、借入金が500万円ありますので、年間の支払い金利の額は、500万円×5%=25万円と計算されます。この金利分だけ、年間の利益額は減額されますから、好況時の利益額は、120万円-25万円=95万円となります。同様に不況時には、20万円-25万円=△5万円となります。したがって、ケースBの利益額の期待値は、95万円×50%+△5万円×50%=45万円と計算されます。

ケースBにおける自己資本利益率は、好況時には、95万円÷500万円=19%、不況時には、△5万円÷500万円=△1%、自己資本利益率の期待値は、45万円÷500万円=9%と計算されます。また、利益額の期待値からのブレの大きさは、好況時、不況時とも、50万円と計算され、ブレの大きさの自己資本に対する比率は、50万円÷500万円=10%と計算されます。

同じように、ケースCでは、借入金が800万円ありますので、年間の支払い金利の額は、800万円×5%=40万円と計算されます。この金利分だけ、年間の利益額は減額されますから、好況時の利益額は、120万円-40万円=80万円となります。同様に不況時には、20万円-40万円=△20万円となります。したがって、ケースBの利益額の期待値は、80万円×50%+△20万円×50%=30万円と計算されます。

ケースCにおける自己資本利益率は、好況時には、80万円÷200万円=40%、不況時には、△20万円÷200万円=△10%、自己資本利益率の期待値は、30万円÷200万円=15%と計算されます。また、利益額の期待値からのブレの大きさは、好況時、不況時とも、50万円と計算され、ブレの大きさの自己資本に対する比率は、50万円÷200万円=25%と計算されます。

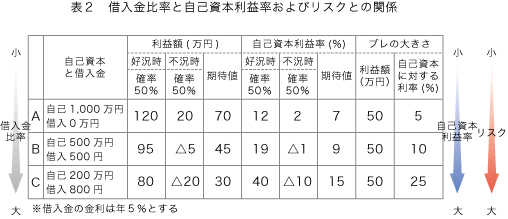

さて、ここで、もう一度、この1,000万円の投資案件の投資効果を見てみましょう。

投資総額は同じ1,000万円でも、ケースA→B→Cと、投資総額に占める借入金の比率(借入金比率=レバレッジ比率)が高まるにつれて、自己資本利益率の期待値は、7%→9%→15%と高まっていきます。これを、「借入金のレバレッジ効果」と言います。また、同様に、借入金比率が高まるにつれて、自己資本に対するブレの大きさの比率も高まっていきます。実は、この自己資本に対するブレの大きさの比率こそ、この投資案件の「リスク」を表す比率なのです。すなわち、投資案件においては、一般に次の法則が成立します。

借入金比率が高まるにつれて、自己資本利益率とリスクが高まる

言い換えると、借入金比率を高めるほど“ハイリスク・ハイリターン”になる訳です。

通常私たちは、失敗する可能性の高い事柄を、「リスクが高い」という言い方をします。しかし、失敗する可能性が100%に近いことであれば、あえて選択する必要はない訳です。実際には、「リスクが高い」こととは、成功する場合と失敗する場合のブレ幅が大きいことを言うのです。そして、投資案件においては、借入金比率が高いほど、リスクも高くなるのです。

さて、上表をもう一度じっくりと見てみましょう。同じ投資案件であるにもかかわらず、借入金比率が高いほど(レバレッジを利かすほど)、自己資本利益率が高くなります※1。世の中には、様々な投資商品や投資案件があふれていますが、高利回りをうたっているものの多くは、実は、借入金比率を高めただけのハイリスク商品に過ぎないことが多いのです。

ここで、不動産投資を含めて、投資商品や投資案件を検討する際に、ひとつの重要な教訓が生まれます。それは、

投資案件の利回りを比較する際には、同一の自己資本比率で比較する必要がある

というルールです。実務的には、100%自己資本で投資した場合で、比較を行うことが分かりやすいでしょう。ただし、気をつけなければならないのは、自分が投資する際に借入金を用いずに自己資金だけで投資したとしても、そもそも投資商品自体にレバレッジが掛かっているケースが多いという事実です。いわゆる金融工学を駆使した投資商品は、こうしたハイレバレッジ商品であることが多く、投資家にとっては、その商品の本当のリスクを把握することが困難です。たとえば、ノーベル経済学賞を受賞した経済学者2名も加わったLTCMというファンドは、1994年以来、年率40%の運用利回りを誇っていましたが、1998年のロシア危機の際に破綻しました。このファンドの運用では、投資家から集めた資金の100倍以上のレバレッジを利かせていたと言われています。

オフィスビルや賃貸マンションなどの実物不動産への投資の一つの大きなメリットは、この借入金のレバレッジを、投資家の自己判断によって調整できることです。不動産は、他の資産に比べて、借入金の担保としての機能が高く、借入金比率を高める、すなわち、レバレッジを利かせてハイリターンを追求することも可能ですし、一方で、借入金比率を低く抑えて、投資リスクを軽減することも可能なのです。

さて、ここまで、お話しして、「ハイリターンを追求するのもいいけど、リスクが高い投資はやりたくない」と思われる方も多いことでしょう。しかし、そうした方の多くが、実は、究極のハイリスク・ハイリターン投資をしていることに気がついていません。それは、マイホームの取得です。

マイホームを購入するとき、多くの場合、自己資金比率は20%程度で、残りは借入金です。中には、自己資金10万円で、残りは融資が付きますと言った売り方をしている販売会社もあり、自己資金が少なくても買える物件ほど人気があります。表1の好況時に当たるのは、務めている会社が順調で給与が徐々に上がるケースです。こうしたケースでは、住宅ローンの返済も問題なく、マイホームに暮らすというリターンを享受できます。しかし、務めている会社が倒産したり、リストラにあったり、給与が上がらなくなるケース(表1の不況時に当たります)も十分に考えられ、この場合には、住宅ローンの返済に支障が生じ、泣く泣くマイホームを手放すことも十分に考えられます。こうしたリスク(マイホーム取得後の人生シナリオのブレの大きさ)を考えれば、マイホーム取得に当たって、自己資金は少なければ少ないほど良いという考え方に賛成することはできないはずです。

いかがでしたか。借入金のレバレッジ効果とリスクの関係は、いわゆる投資のみならず、人生において、必要不可欠な知識なのです。

※1:表1で、借入金比率が高いほど、自己資本利益率の期待値が高まるという事実は、自己資本比率100%のときの自己資本利益率の期待値、すなわち、この投資案件の期待利回りが7%と、借入金の金利5%よりも高い場合に成立する法則です。仮に、投資案件の期待利回りが借入金の金利よりも低い場合には、当然のことながら、借入金比率が高いほど、自己資本利益率の期待値は低くなります。すなわち、投資案件の期待利益率が金利よりも低い場合には、借入金で投資を行う投資家はいなくなる訳です。1990年代の我が国において、歴史的な低金利にもかかわらず、借入金残高が伸びなかったということは、その時期には、金利以上の期待利回りを持つ投資案件が国内で見つけにくかったという事実を表しているのではないでしょうか。

※本記事は2009年6月に掲載されたもので、その時点の法令等に則って書かれています。

博士(工学)、一級建築士、不動産鑑定士、明治大学理工学部特任教授。東京都生まれ。東京大学工学部建築学科卒業後、三井建設、シグマ開発研究所を経て、1997年に株式会社アークブレインを設立、現在に至る。共同ビル、マンション建替え、土地有効活用等のコンサルティングを専門とする。著書に、『建築企画のフロンティア』、『建築再生の進め方』(共著)、『世界で一番やさしい住宅[企画・マネー・法規]』(共著)など多数。

株式会社アークブレイン

田村誠邦 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。