地下埋設物が存在している土地の物納(1)

改正物納制度では、物納申請地内に何らかの埋設物が存在していることが明らかな物件は、特殊な例を除いて、その埋設物を撤去しなければ物納申請が許可されません。

ここでいう埋設物とは、以下のような物が挙げられます。

(1)上下水道・都市ガスの配管など

(2)ブロック塀や擁壁の基礎部分などの土地に付属する構築物

(3)建物の基礎・地下室・浄化槽・防空壕・井戸・アスファルト舗装など

(4)産業廃棄物・廃材・コンクリート片・ゴミなど

1.地下埋設管

地下埋設管には、(1)物納申請地上の建物が過去に使用していたもの、(2)隣地等の建物が過去に利用していたもの、(3)隣地等が現に使用しているもの、に分類できます。

(1)の場合は、埋設管撤去ができないことはないと思います。

(2)の場合は、物理的に撤去ができる状態にあっても、水道局やガス会社の閉栓手続きに旧使用者(埋設管所有者)の署名押印が必要になる場合があります。

(3)のように第三者が現に使用している埋設管は、利用状況によっては現状のままでも物納可能になる場合もありますが、原則的には越境埋設管は移設や撤去を求められるため、多額な移設工事費用が必要になることや、越境埋設管の利用者の同意が得られず、埋設管の移設や撤去ができずに物納申請が許可されないこともありますので注意が必要です。

埋設管が都市ガスの場合は、供給事業者によって対応も異なるのですが、東京ガスを例に挙げると、道路内の本管から宅地内のどの辺りに引き込み管が敷設されているか、おおよその位置が記載された資料をインターネット経由で閲覧することができます。また、詳細資料を管轄営業所などで閲覧することも可能です。

上水道の埋設管も管轄水道局で公共管の敷設図面と共に、宅地内に水道管を敷設した際の詳細図面を入手することができます。ただし、詳細図面を取得するには水道管所有者の委任状が必要になります。

しかし下水道の埋設管は、管轄する区(市)役所の多くで道路内の本管口径をインターネットなどで公開しているものの、私道や宅地内の埋設管・汚水桝の詳細情報はほとんど公開されていないため、これらの下水道設備が敷設された際の資料が入手できない場合には、直接現地の汚水桝から埋設配管の位置などを確認することが必要になります。

位置指定道路に接道する更地を物納しようとした方のお話になりますが、敷地内に位置指定道路の新設前に使用していた公共下水道の集中桝が設置されていて、調べてみると隣接地の多くの方々がその集中桝から宅内桝に接続して、その下水道を使用していることが明らかになり、完全舗装された位置指定道路内にその下水施設の全てを移設する費用負担の問題から、物納申請地を変更された方もいます。

2.ブロック塀や擁壁の基礎

綺麗にブロック塀が設置されているように見えても、地中のコンクリート基礎が数センチ単位で越境していることなど、珍しいことではありません。このような地下埋設物は、物納条件整備では『越境物』として処理することがほとんどです。

例えば、物納申請地内に隣接地から越境している構築物が存在している場合は、建て替え等の際に越境の所有者自らの費用負担により、越境構築物を撤去する旨の確約書を提出する必要があります。また、境界線上の構築物を物納申請者と第三者が共有している場合は、物納申請者と構築物所有者が同一書面に連名署名した確認書を提出することになります。このような越境物の確認書は、更地の物納申請では厳格に扱われますが、借地権が設定された土地(底地)の物納申請では、税務署や財務局の対応は緩やかになります。しかし、構築物を設置した借地権者や隣接借地権者への対応を誤ると、境界紛争といった大問題に発展する可能性もありますので注意が必要です。

これは物納申請した底地と隣接地の境界沿いに植えられた生垣の枝が、隣地から越境されていた方のお話です。生垣の所有者には、境界立会いをお願いした際に「境界確認書の取り交しと生垣の枝払い」をお願いしましたが、この隣地所有者は予てから生垣をブロック塀に造り替えたいとの意向をもっていたようで、『境界線の中心に費用を折半負担としてブロック塀を設置したい』との申し入れを受けてしまいました。境界確認書の押印を半ば人質とされた状態で、何度も生垣をブロック塀に変更するための打合せに時間を取られ、この申し入れを受けなければ、肝心の境界確認書面が作製できない状態に追い込まれてしまいました。

最終的には、対象地の借地権者にブロック塀の設置費用を半分負担して頂く了承を得られたことで、隣接所有者と借地権者の両名がブロック塀設置費用を折半負担し、境界線の中心にブロック塀を設置することで決着することができました。これによって、隣地所有者の単独所有だった越境生垣が撤去され、新たなブロック塀が借地権者と隣地所有者で共有する構築物となり、底地権者は費用負担することなく物納条件整備を終ることができました。この間の交渉と心労を考えると、元気なうちに境界確認書を作製しておくことの大事さが身にしみた事案でした。

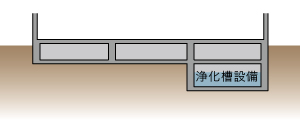

3.建物基礎や産業廃棄物等の残地物

物納申請前に建物敷地として利用されていた土地は、建物解体時に基礎の一部や浄化槽設備が地中に放置されていることもあります。古い時代に盛土や造成工事を行った土地の中には、コンクリートガラや産業廃棄物などが見つかることもあります。表面上では綺麗な更地になっていても、地中からは様々な埋設物が見つかる場合も珍しくありません。また、駐車場の用途で利用していた土地を物納する場合には、地表のアスファルトや車止めなどの構築物全てを撤去する必要があります。

これまで扱った事案で発見された地下埋設物には、下水道が整備されていない時代に建築された古アパートを解体する際に、コンクリート製の浄化槽設備が建物基礎のさらに深い位置から発見されたことがありました。このケースは、コンクリート製の浄化槽の撤去と土入れの金額を合わせ、解体工事に十数万円の追加費用がかかりましたが、このような古アパートの解体を悪質な業者に依頼してしまった場合は、建物の基礎下に浄化槽設備が存在することすら知らされずに、解体工事を終了していたかもしれません。

最近ではほとんど耳にしませんが、バブルの頃には解体した建物の木片や庭石などを、敷地内に埋めてしまうような悪質な解体業者もいたようです。これもリサイクル法の施行によって、解体業者の監督が行われるようになったことに影響していると思われます。

具体的には、一定規模以上の建物を解体する際は、地方自治体に解体建物にアスベストなどが存在している場合の措置について事前届出を行うようになり、解体後の廃材処理もマニュフェストと言われる書類で、最終処分場までの流れを確認することができるようになりました。

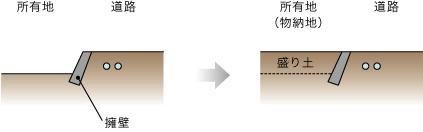

他にも、昭和40年代頃の大規模開発によって山林の宅地開発が行われた隣地所有者が、造成区域に隣接する自己所有地と一段高い場所に敷設された開発道路が、間知石積擁壁による高低差で分断された状態であったものを、自己所有地に1.8m~2.0m程土盛りを行い開発道路と地盤面をフラットにしてその土地を利用し続け、経緯を知らない相続人がこの土地の物納申請を行い、旧制度の時代に物納許可を受けた事案がありました。

旧制度の物納対応は、物納申請地に地下埋設物等が存在した場合には、申請者の費用負担により物納地の土地改良工事を行う旨の誓約書を提出しています。本件は、物納申請地と高低差のない位置に開発道路が存在しているのですが、結果的に道路と宅地の地下部分に間知石積擁壁が存在していることが明らかとなり、この道路内に敷設されている上下水道等のインフラ設備を宅地内に取り込むことができないことが、物納許可後の払い下げを受けた者が工事を始めて明らかとなりました。表面上は全く見えない間知石積擁壁が地下埋設物となって存在していたことで、対象地の払い下げを受けた不動産業者と財務省と納税者の三者で協議を行い、地下埋設物の撤去費用を納税者が負担することで解決しました。

次回は、地下埋設物が存在している土地の物納(2)をご紹介します。

※本記事は2009年12月に掲載されたもので、その時点の法令等に則って書かれています。

不動産コンサルタント。株式会社イデアルコンサルティング代表取締役。会計事務所向け不動産コンサルティング会社に11年勤務後、平成15年に独立。底地・借地の権利調整や物納条件整備業務を数多く手掛ける。共著に「こう対応する 物納・延納の制度改正 50問50答」。現在、会計事務所向け専門誌「実務経営ニュース」に連載中。

株式会社 イデアルコンサルティング

立花弘之 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。