最大の要因は、親への配慮が不要になること

二次相続で問題が起きやすい最大の要因は、親が2人とも他界し、子どもにとって抑止力がなくなることです。父親が先に亡くなるケースでは、母親が存命している中での一次相続となります。そのため、子どもには「お母さんの生活を第一に考えよう」「お母さんの言うことを尊重しよう」という気持ちが働き、遠慮も生まれます。

しかし、二次相続になると親は2人とも他界し、おもんぱかる存在がなくなります。そうなると、子どもの教育費が高い、住宅ローンが残っている、定年が近いなど自分たちの事情や気持ちが前面に出て、各人がそれぞれの立場から権利を主張することになりがちです。その結果、話し合いがまとまりにくくなるのです。

一次相続より相続税額が高くなりやすいのも要因の1つ

二次相続は、一次相続より相続税の額が高くなりやすいこともトラブルの要因です。図表1は両親と子ども3人の世帯で、最初に父親が他界して一次相続をし、その後に母親が亡くなって二次相続が発生した例です。

一次相続における相続人は母親と子ども3人で計4人ですが、二次相続では子ども3人のみと、相続人の人数が少なくなります。相続税には「3,000万円+600万円×法定相続人の人数」分の基礎控除があります。二次相続では法定相続人の人数が減るため、基礎控除が小さくなってしまうのです。

配偶者に対する税控除の有無も相続税額に大きな影響を及ぼします。配偶者控除は、配偶者が取得する遺産が配偶者の法定相続分相当額(2分の1)より少ない、または1億6,000万円より少ない場合には、配偶者の相続税額をゼロにできるという措置です。一次相続ではこの配偶者控除の適用により相続税額を大きく軽減することができますが、二次相続では配偶者はすでに亡くなっているため適用することができません。

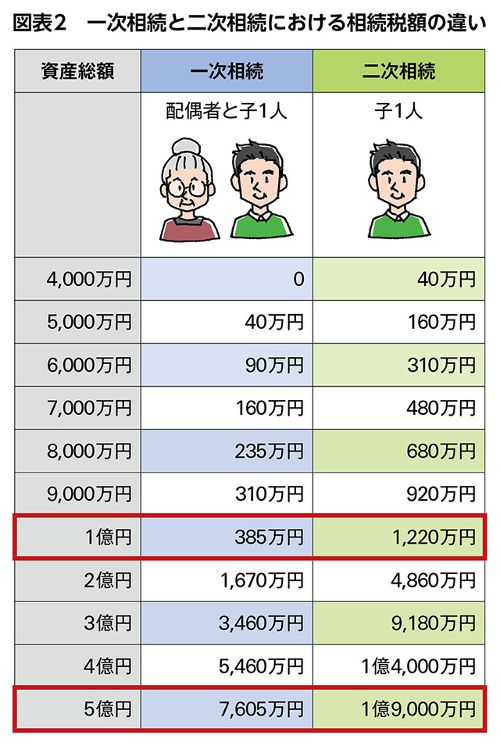

このような一次相続と二次相続における相続税額の違いを表したのが図表2です。資産総額1億円の場合、一次相続では税額が385万円なのに対し、二次相続では1,220万円となっています。資産総額が5億円では、一次相続では税額が7,605万円、二次相続では1億9,000万円と、さらに大きな差が生じます。

また、小規模宅地等の特例も相続税額に大きく影響します。小規模宅地等の特例は、相続や遺贈などで取得した財産の中に居住用や事業用に使用されていた宅地等がある場合、その土地の評価額のうち一定割合を減額できるという制度です(小規模宅地等の特例の詳細はこちらからご確認ください)。

自宅の場合、敷地面積330㎡まで80%の減額が可能ですが、自宅に同居していた親族が相続することが要件となっています。一次相続では同居する配偶者が相続することで特例が適用できるケースが多いのに対し、二次相続では子が同居していないケースも多々あります。その場合は一定の要件に該当しなければ特例が適用されず、課税価格が高額となり、ひいては相続税額も大きくなってしまうのです。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。