基本的で効果の高い2つの節税対策とは?

最後に、「節税」の基本を押さえていきましょう。

ご存じのように、「節税」とは税務制度に則って合法的に税金の額を減らすことをいいます。さまざまな方法がありますが、ここでは基本的なものをご紹介します。

まずは資産の組み換えです。相続税は資産の種類によって評価方法が異なるため、相続税評価額の高いものから低いものへ資産を組み換えることで節税効果が得られます。

例えば、現預金は残高が100%相続税評価額となります。一方で生命保険金には「法定相続人1人当たり500万円」の非課税枠があります。仮に、法定相続人が配偶者と子ども2人であれば、「500万円×3人」で1500万円が非課税です。現預金から保険金に変えることで資産の一部を非課税にすることができるのです。

また、現預金を不動産に組み換える方法も有効です。前述のように現預金は100%相続税評価額となりますが、土地の相続税評価額は時価の80%程度、さらに建物は時価の60%程度となるため、相続税評価額が大幅に圧縮できるのです。

同じ不動産でも、さらに相続税評価額の低い形に組み換える方法もあります。例えば、老後は駅から遠い戸建ての自宅を売却して、駅に近い便利なマンションに住みかえたいと考えている人も多いのではないでしょうか。

前述の通り、相続税評価額は一般的に建物よりも土地のほうが高くなります。マンションは戸建てよりも土地の保有割合が少なくなるので、全体の相続税評価額が低くなる可能性があるのです。加えて、駅に近いマンションであれば、相続した人が自分で住まない場合も賃貸に出しやすくなるメリットもあります。ただ、駅に近いマンションは郊外の一戸建てよりも相続税評価額が高くなる可能性もありますので、実行する際にはプロにシミュレーションしてもらいましょう。

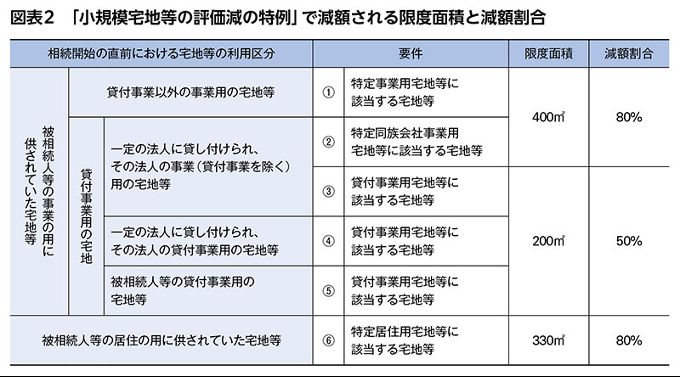

節税対策の基本の2つ目は、「小規模宅地等の評価減の特例」の活用です。配偶者または同居している親族など、一定の条件を満たす人が相続で自宅を取得すると、100坪(330㎡)までの土地の相続税評価額が80%減になる特例です。

二世帯住宅での同居も対象となりますから、親孝行と節税対策を兼ねて同居を検討するのもよいでしょう。ただし、特例の適用を受ける人は、相続開始前3年以内に本人または配偶者等の持ち家に住んでいないことが条件になります。特例による減額割合と限度面積は図表2をご覧ください。

3つの柱のうち、最も重要なのは何か?

「分割」「納税」「節税」という相続対策の3つの柱の基礎知識についてご紹介してきましたが、3つのうち最も重要で最優先に考えるべき対策はどれでしょう。

それは、ずばり「分割」です。「分割対策」を重視しなかった結果、相続人の間でもめごとが起きたり、骨肉の争いが勃発したりしてしまっては、どんなに節税ができたとしても意味がないからです。

実際、相続人間で意見が対立し、家庭裁判所に遺産分割の調停を申し立てるケースは近年、大幅に増加しています。また、相続税の支払い期限である10ヵ月以内に遺産分割協議を済ませないと、節税対策として有効な特例を受けることもできません。

相続対策は必ず「分割」「納税」「節税」という3つの観点から考えること、そしてその中でも「分割」が最も重要であることを押さえておきましょう。

◆ ◆ ◆

次回は、円満相続を実現するためのポイントについてご紹介します。お楽しみに!

(第2回に続く)

三井不動産グループの資産経営情報誌 『Let's Plaza』購読無料

本コラムは三井不動産グループの資産経営情報誌「Let’s Plaza 2021年9月号」に掲載した記事を修正、改題したものです。「Let’s Plaza」(年3回発行)では資産経営に関する旬な話題や詳細な事例などを豊富に掲載しておりますので、ぜひ最新号よりご購読ください。

1973年生まれ。1995年、成城大学経済学部卒業。同年、昭和産業株式会社入社。都内会計事務所、税理士法人青木会計勤務を経て、2005年に税理士試験合格。2006年、税理士登録。2013年、タクトコンサルティング入社。著書に『改正相続法・税制改正対応“守りから攻め”の事業承継対策Q&A』(ぎょうせい)、『事業承継を成功させる 基礎からわかる新認定医療法人制度』(清文社)がある。

税理士法人タクトコンサルティング

飯田美緒 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。