認知症対策として有効な手続きとは?

もしも自分が認知症になった場合、自身はもちろん家族等も預貯金の引き出しや解約、不動産の売買などの各種契約行為等ができなくなる可能性があります。重い認知症ですと、資産の運用や保全、相続対策ができずに困ってしまったというケースも少なくありません。

しかし、認知症などで判断能力が著しく低下した場合にも、不動産や金融資産を適切に管理・運用し、次世代にしっかりと引き継ぎたい、そう考えている不動産オーナー様も多くいらっしゃることでしょう。そのために事前対策として有効なのが、「家族信託契約」や「任意後見契約」です。

「家族信託契約」とは、自身の特定の財産の管理・運用・処分を信頼できる家族に任せるための信託契約です。昨今、認知症対策として注目を浴びている仕組みの1つです。

一方、「任意後見契約」とは成年後見制度の一種で、成年後見は「法定後見」と「任意後見」に分けられます。

「法定後見」では、判断能力が低下し法律行為ができない場合の対処として「家庭裁判所」が選任した後見人が本人の代わりに法律行為を行います。ただし、家庭裁判所は後見人に家族を選ぶとは限りません。現在は、見知らぬ弁護士や司法書士等の第三者に財産の管理・処分等を一任するケースが8割、家族は2割です。

そこで、事前に自分の信頼する人と判断能力があるうちに契約し、判断能力喪失後はその人に後見を任せられるようにしたのが「任意後見契約」です。

「家族信託契約」と「任意後見契約」はどちらも認知症対策として有効ではあるものの、後述しますが利用目的がまったく異なるため、それぞれ向き・不向きがあります。よって、それぞれの特徴を知ったうえで、ご自身の認知症に備える事前対策として何が必要かを考え、2つを上手に使い分けて備えることが重要となります。

まずは2つの手続きの概要をチェック!

それでは、まずは2つの手続きの概要から見ていきましょう。

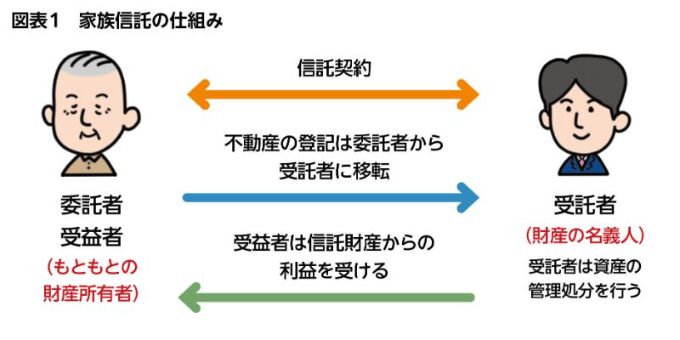

「家族信託契約」では、財産を任せる「委託者」、その財産の管理・運用・処分を引き受ける「受託者」、その財産から利益を得る「受益者」の三者に分解します。認知症対策としては、資産を所有する人が判断能力のあるうちに家族信託契約を締結することで、自身が「委託者兼受益者」、資産の管理・運用などを任せる人が「受託者」となります。

このとき、資産の所有権が受託者に移ることも押さえておきましょう。そして、「受益者=委託者」とすれば、管理・運用を受託者に任せながら、資産から得た利益を受け取ることができます(図表1)。なお、受託者が適正に業務を行っているかを監視・監督する「監督人」をつけることも可能です。

また、効果の発生期間についても確認しておきましょう。家族信託は、仕組みをつくって契約を結ぶと、通常はその効力がすぐに発生し、受託者による資産の管理がスタートします。契約の終了時期については、「受益者○○が死亡するまで」、「受託者と受益者が合意したとき」など比較的自由に時期を設定することが可能です。

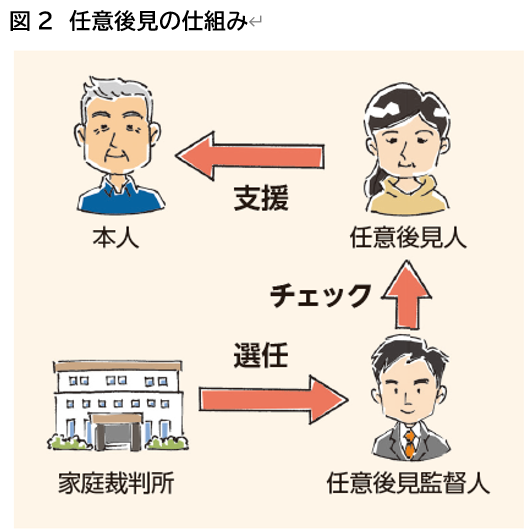

一方の「任意後見契約」では、認知症などで判断能力を失った場合に家庭裁判所が選任した「法定後見人」に財産管理を委ねなくてよいように、判断能力があるうちに信頼できる人を「任意後見人」に指名し、自身の認知機能が低下してから死亡するまで、財産管理や契約締結などあらかじめ決めた行為を任せます。

こちらは、自身が元気なうちに契約を結んでおいても、すぐに効力が発生するものではありません。認知機能が低下するなどの事由から親族や任意後見人として指定されている人が家庭裁判所に申し立て、同所が任意後見人を監督する「後見監督人」を選任することで効力が発生します(図表2)。また、任意後見は一度開始すると本人(被後見人)が亡くなるまで、原則、やめることができません。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。