Case2 「相続した金銭を寄附する場合」は、相続税の非課税制度の活用が可能

2つ目は、相続または遺贈により取得した金銭を寄附するケースです。この場合、Case1と同様、所得税の寄附金控除を受けることができますが、それに加えて相続税の非課税制度を受けることができます。つまり、相続税の申告期限までに相続または遺贈で取得した金銭を寄附したのであれば、寄附した分については相続税が非課税扱いとなり、かつ寄附した相続人はご自身の所得税の確定申告で寄附金控除を受けることができるというわけです。

それではこの制度を利用するための条件について押さえておきましょう。まずは相続税の非課税制度を受ける際の寄附先ですが、これはCase1でご紹介した〈所得税の寄附金控除の対象〉と同様と思っていただければ結構です。

また、この特例を利用するためには大きな注意点があります。それは、相続税の申告期限までに寄附をする必要があるということです。相続税の申告期限は被相続人が亡くなった日から原則10ヵ月です。10ヵ月以内に寄附をするか否かで相続税の金額が変わってきますから、寄附の検討は申告期限に間に合うようにするのがよいでしょう。

このように、相続に絡んで寄附をする際は、相続財産の寄附という側面を併せ持ちます。所得税と相続税の両方で税制上の優遇が受けられることを忘れないようにしましょう。

Case3 「財産そのものを寄附する場合」は、譲渡所得税の非課税制度が適用できるか否かがカギ

3つ目は、金銭ではなく、不動産や株式などの財産そのものを寄附するケースです。寄附先がCase1でご紹介した〈所得税の寄附金控除の対象〉の場合は所得控除ができることに加え、相続した財産であれば申告期限までに寄附した際は相続税の非課税制度を受けることができます。ここまではCase2の金銭を寄附した場合と同様ですが、注意してほしいのは財産そのものを寄附した場合は譲渡所得税がかかるということです。

寄附は売却とは異なり、財産の対価を得ているわけではありません。ところが、税務上は時価で売却したとみなして、譲渡所得税を課税するのが原則的な取り扱いになっています。とても理解しづらいと思いますが、寄附財産に含み益があるのであれば、それは寄附をした人が清算すべき税金であるというのが税の考え方なのです。つまり、売却代金を得ていないにもかかわらず、譲渡所得税だけは納めなくてはならないということです。

ただし、社会貢献等のために行った寄附についても、原則通り譲渡所得税を課税するのはいかがなものかという考えなどから、税制上は特例が設けられています。この特例制度は、国や地方公共団体、公益法人等への一定の寄附に限っては譲渡所得税を非課税にするというものです。

不動産などの財産そのものを寄附するときは、この非課税制度が適用されるか否かが大きな判断ポイントになります。適用にあたっては国税庁長官の承認を受ける必要があり、寄附をしてから4ヵ月以内に申請書を提出して承認を得なくてはなりません。手続きを忘れないようにしましょう。

この譲渡所得税の非課税制度の対象となる寄附先は、前述の〈所得税の寄附金控除の対象〉に加え、一定の条件を満たした宗教法人や非営利性が徹底された一般社団法人・財団法人も含まれます。つまり、所得税の寄附金控除や相続税の非課税制度よりも対象となる寄附先が広いということです。

これら宗教法人や一般社団法人・財団法人に寄附したいと考えている方は、生前から検討しておくのがよいでしょう。前述のように、これらの寄附先は相続税の非課税制度は対象外のため、相続発生後に相続人が寄附するとその全額に相続税がかかるからです。相続税が課税されないようにするのであれば、生前に前もって寄附をしておくか、遺言で直接遺贈する必要があります。せっかくですから寄附先の方たちの喜ぶ顔を見ることができ、かつ税金上のメリットも享受できる、生前の寄附をお勧めします。

ちなみに、所得税の寄附金控除を計算する上での寄附金額は、本来は寄附した財産の時価相当で考えるべきですが、譲渡所得税の非課税制度が適用される場合には取得価額(原価)相当になります。

◆ ◆ ◆

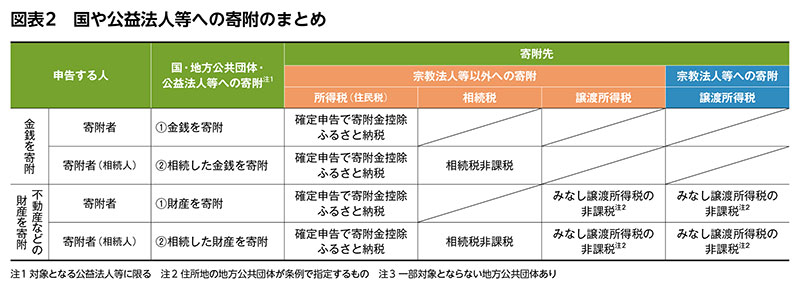

以上のように、ケースによって3つの税制が適用されます。これらの税制についてのイメージを図表2にまとめています。図でもわかるように、金銭を寄附する場合には所得税の寄附金控除と相続税の非課税の2つの制度、不動産や株式などの財産そのものを寄附する場合にはこれに譲渡所得税の非課税を含めた3つの制度を考える必要があるということです。3つの制度がどのような立ち位置にあるのかを知って、税制上のメリットを享受できるようにしましょう。

税理士。1978年、神奈川県生まれ。慶應義塾大学経済学部卒。2005年、税理士法人エーティーオー財産相談室入社。資産税を中心とする税務申告、不動産税務コンサルティング業務などを提供。2021年、同法人代表社員に就任し、現在に至る。著書に『土地の有効活用と相続・承継対策』(税務研究会出版局)など。

税理士法人エーティーオー 財産相談室 代表社員

高木 康裕

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。