低額な取引価格には贈与税課税の危険あり!

不動産経営において、親族間で不動産売買を行うことはよくあります。所有状況の見直しなど、その理由はさまざまでしょう。このような場合、第三者へ売却するのとは異なり、いわゆる実勢価格がありません。税務上のことを考えた場合、売買価格はどのように決定するのがよいのでしょう?

親子や兄弟姉妹などの同族間においても、不動産の所有状況を見直すために売買を行うことがあります。例えば、今後の不動産の有効活用を見据えてあらかじめ所有者を整理しておきたい、あるいは共有状態を放置しておくと後で問題が生じかねないので今のうちに解消しておきたいなど、さまざまな理由が考えられます。

このように、親族間で売買を行おうとしたときにまず悩むのは、その取引価格をいくらに設定するのがよいかということでしょう。なぜなら、適正な取引価格による売買でなければ税務署から是正するように指摘されてしまうからです。税務署は、利害関係がない第三者間での取引については原則として口出しをしません。これに対し、親子などの特殊関係がある間では取引価格を操作して利益移転をしているのではないか? と常に疑いの目を持っています。

もしも、その個人間売買が低額な取引価格であると認定されてしまうと、贈与税が課税されてしまうのです。これは絶対に避けたいところでしょう。また、兄弟姉妹間で売買を行う場合は一般的に利益移転を図る目的はないと思われますが、恣意性のない一定の価格指標というものが欲しいところです。

ところが、仲介会社を通じて第三者へ売却するのとは異なりますから、誰もが納得する実勢価格が自動的に生成されることはありません。このようなとき、実務的にはどのように考えるのがよいのでしょう。

まずは土地価格に関する4つの指標を理解

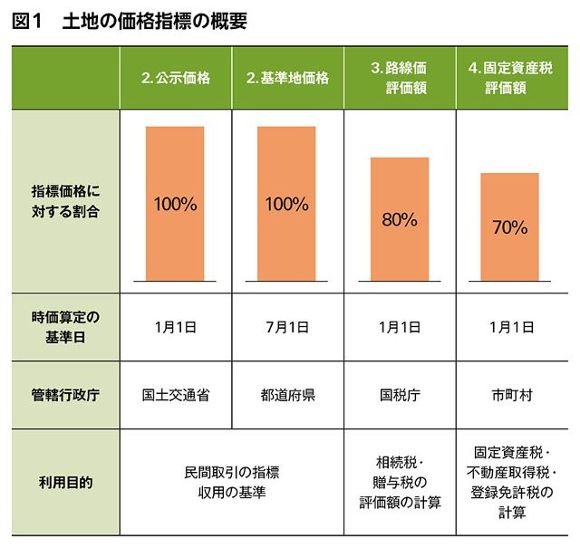

土地の価格は「一物四価」とも言われるように、いくつもの指標が存在しています。それぞれの指標はその目的に応じて定められているため、まずはその内容を理解することが重要です。

1.実勢価格

実際に市場で取引された際に成立した価格です。いわゆる近隣の取引事例に基づいた価格をイメージするとよいでしょう。インターネット上では、国土交通省が運営している土地総合情報システムというものが公表されており、ここでは過去の土地の取引価格を調べることができます。なお、土地はその形状や地積、接道状況などにより1つとして同じものはなく、景気動向や需要によって価格は左右されます。そのため、過去の実績値である取引価格はあくまで個別価格であり、客観的な時価とは若干異なりますので、参考価格と考えるのがよいかもしれません。

2.公示価格、基準地価格

公示価格とは、土地取引や資産評価をするにあたっての客観的な目安となる土地価格を示すものであり、毎年1月1日現在の価格が3月下旬に公表されます。民間取引の指標とされ、公共事業のための用地買収価格の基準にもなっています。

また、この公示価格に似たものに基準地価格というものがあります。こちらは、都道府県知事が毎年7月1日現在の価格を9月下旬に公表するもので、下半期に公表されることから公示価格の時点修正的な意味合いを持っています。

3.相続税の評価額(路線価評価額)

国税庁が発表する土地価格であり、毎年1月1日現在の価格が7月1日に公表されます。また、日本全国の路線価は国税庁のホームページから見ることができます。相続税や贈与税の計算の際に利用するものであり、その年に定められた路線価を用いて評価します。評価の際には、土地の形状や状況に応じた補正を行うことで個別要因を反映させます。この路線価は、一般的に公示価格の80%程度の水準になるように設定されています。

4.固定資産税評価額

市町村によって定められる土地価格であり、1月1日現在の価格として評価します。固定資産税や登録免許税、不動産取得税などの税金を計算する際に利用します。

この固定資産税評価額は3年ごとに見直しがされており、一般的に公示価格の70%程度の水準になるように設定されています。

上記の4つの価格指標の概要をまとめたのが図1です。このように、土地価格の指標は1つだけではありません。それでは、この中で税務署から目を付けられないように価格を決定するとしたら何を参考にするのがよいでしょう。

実勢価格を参考とすれば、実際の取引価格を基に決定したということになるため、一見最も適切なように感じます。ただし、土地の大きさや形状などの個別事情はそれぞれ異なることから、これから売買しようとしている土地に単純に当てはめても客観性が保てない可能性もあるでしょう。これに対して公示価格は、役所である国土交通省が土地の取引指標として利用するために公表したものです。また、この公示価格を参考として路線価などが定められています。このような背景を考えると、税務署から指摘されることのない客観的な土地価格とは何かが浮かび上がってこないでしょうか?

参考にすべきは相続税評価額

適切な土地の時価という観点からいえば、不動産鑑定価格を用いることも正しい方法です。ただし、不動産鑑定士に依頼をすれば数十万円の費用がかかることになります。この費用は通常は評価1件ごとに発生しますので、複数の取引であればそれだけ鑑定費用も倍増します。現実には、個人間での売買は税務署から指摘されない価格で、かつ、できるだけ手間や費用をかけずに決定したいというケースが多いことでしょう。

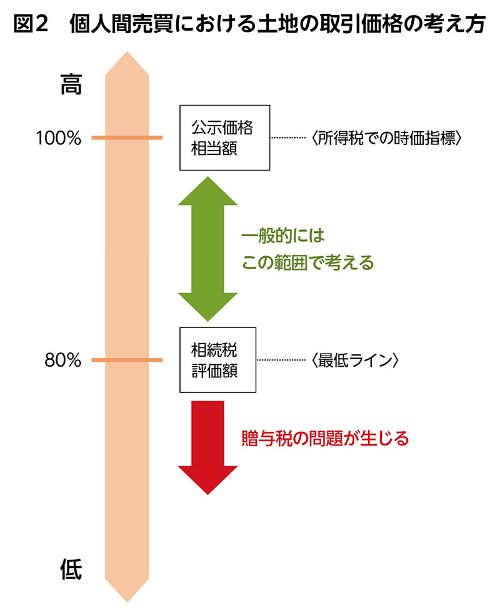

結論から先に申し上げると、そのような場合には相続税評価額を参考にして決定すればよいと言えます。

所得税の切り口から考えれば、あるべき取引価格はあくまで客観的交換価値である時価になります。したがって、それは相続税の路線価評価額ではなく、どちらかというと公示価格相当となるでしょう。

ところが、今回は個人間売買を前提としています。この個人間売買においては、著しく低い価額による取引に該当しない限りは税務上の問題が生じないことになっているのです。そして、この著しく低い価額の判断ですが、実務上では相続税評価額以上であれば該当しないと取り扱われています。前述したとおり、相続税の路線価評価額は土地の形状や状況に応じて補正を行って計算したその土地の価格です。

しかも、このルールは税務署自らが定めたものなのですから指摘されることはありません。また、この相続税の路線価評価額を80%で割り戻した価格を、税務署は公示価格相当額として判断しています。

したがって、取引価格を決めるのであれば相続税評価額を最低ラインとして、「相続税評価額以上~公示価格相当額(相続税評価額÷80%)」の範囲が目安になります(図2)。

ちなみに、法人が絡む取引の場合にはこのような考え方はありません。あくまで時価相当となりますので、最低でも公示価格相当額が指標となります。なお、建物の取引価格の場合には別の考え方が出てきます。通常は、建物の帳簿価額相当額や固定資産税評価額を参考に決めることになるでしょう。

ここまで個人間売買について説明をしてきましたが、共有不動産の整理などを行うときも同じ考え方になります。2人の共有となっている土地を共有物分割によって分けようとするのであれば、相続税評価額ベースで損得が生じないようにすれば税務上の問題は生じません。また、離れている場所にある土地の整理を考えるのであれば、交換取引を行うことになるでしょう。このときも同じように、相続税評価額ベースで等価の交換であれば、どちらかに利益を移転したのではと税務署から疑われることはないのです。

実行にあたってのポイント

できるだけ手間や費用をかけずに個人間売買の取引価格を決めたい場合は、まずは相続税評価額を出してみることから始めましょう。目安を知りたいのであれば路線価に地積を乗じた価格でよいでしょうが、実行時には土地の個別状況に応じて補正を行った相続税評価額を算定する必要があります。

また、不動産の所有権に変動が生じるのであれば、登録免許税や不動産取得税が課税されます。土地の場合にはこれらの諸費用が多額となるケースがありますので、想定外の税金が生じることにならないようにあらかじめ試算をしておくのがよいでしょう。

税理士。1978年、神奈川県生まれ。慶應義塾大学経済学部卒。2005年、税理士法人エーティーオー財産相談室入社。資産税を中心とする税務申告、不動産税務コンサルティング業務などを提供。2021年、同法人代表社員に就任し、現在に至る。著書に『土地の有効活用と相続・承継対策』(税務研究会出版局)など。

税理士法人エーティーオー 財産相談室 代表社員

高木 康裕

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。