相続人と相続財産の概要

今回の事例は、東京都内の閑静な住宅地で28区画の貸宅地、3棟のアパート、2区画の月極駐車場を所有され、不動産賃貸業を営まれていた地主さんの相続税の納付をサポートした事例です。

亡くなられた地主のXさんは、30年以上前に先代の相続によりこれらの不動産を引き継いでおり、今回のXさんの相続人は、奥様・ご長男(Yさん)・長女・次女の4人でした。

Xさんは、これだけ多くの財産を所有されていながら遺言書を作成していませんでしたが、ご自身が元気な頃から『奥様には、自宅(一部共有)+アパート+現預金と生命保険契約を、長男のYさんには、お母様との同居を前提として自宅敷地の持分+貸宅地28区画+駐車場1区画+死亡保険金を相続させ、2人のお嬢様にはそれぞれに死亡保険金+駐車場を共有(各1/2)で相続させる』旨を公言していたそうです。

また、お嬢様達には『死亡保険金で相続税を支払い、駐車場収入は分配し続けるか、駐車場も売却して売却代金を分配するかは、姉妹で話し合って決めなさい』ともおっしゃられていたそうで、ご自身が考えた分割内容やその後の生活についても機会ある度に話をされていたことから、ご相続人の皆さんが『父の遺産は、生前に言われた通りに分ける』と自然に考えられていたのが印象に残っています。

このように遺言書を作成していないご相続であっても、ご所有者自身が相続人全員にご自身の考えた分割方法を何度も話しておくことで、実際にご相続が開始した後に遺産分割でもめる可能性も少なくなり、今回の事案の様に相続人全員が一致した考えの下で、遺産分割協議書を作成することも珍しい話ではありません。

相続税納付方法の検討

Xさんが考えた分割内容は、奥様は配偶者控除によって相続税の心配も無く、ご長男家族と同居を始めても、自宅建物と敷地の大半を奥様名義としており多額の金融資産も相続していることで、奥様が安心して老後の生活を送れるように考えられた内容でした。

また、2人のお嬢様にも相続税額以上の死亡保険金が用意されており、駐車場を売却しなくても相続税を支払えるように考えられていました。

ただし、Yさんは自宅敷地の共有持分+貸宅地28区画+駐車場1区画+死亡保険金を受け継ぐことで、死亡保険金にご自身の預貯金を加算しても払い切れない相続税額が圧し掛り、お父様には『相続税は駐車場か貸宅地を売却して支払いなさい』と言われていたそうですが、これらの土地を売却するにも相続税申告費用の按分負担に加え、相続登記・確定測量・仲介手数料等の経費が必要となり、それらは相続した死亡保険金だけでは足りない状況でした。

残されたご家族の生活まで考えていたXさんも、自ら確定測量を実施していた区画は、広大な自宅敷地内にアパートを建築する際の抵当権設定のために分筆した程度で、その他の駐車場や貸宅地については現況測量すら行っていませんでした。

また、借地人から建替承諾や譲渡承諾を求められた際には、借地人の費用負担で確定測量を進めることが度々あり、その様な借地が3区画程ありましたが、それ以外の貸宅地は、隣地や道路境界が確定していない状態でご相続を迎えてしまったのでした。

つまり、Yさんは限られた金融資産と経費を掛けなければ売却できない不動産を引継ぐために、数ヵ月後には1億8,000万円もの納税をしなければならない状況に置かれてしまったのです。

Yさんにとっては、将来のご自宅の建替資金や退職後の安定収入を考えると、『貸宅地28区画を納税に充当したい』との意向が強くなり、これらの価格査定と物納条件診断を行い、納税財源の選定作業に着手することになりました。

実際に調査を進めてみると、確定測量済みの貸宅地3区画以外にも、Xさんの生前に隣地所有者のZさんから、ご自身が所有する所有地と貸宅地の境界確定を申し受けており、その作業が進行中であることが判りました。

現在の物納制度では、相続税申告期限までに「物納手続関係書類」をすべて提出できない場合は利子税負担が生じるため、物納条件整備に要する時間的制約や確定測量費用等の経費圧縮を考慮すると、物納申請財産に「普通財産と劣後財産」の申請順位差が無い限り、確定測量済みの区画を物納申請することが効率的と言えます。

このような視点で、Yさんが相続した貸宅地28区画に納税順位を設定すると、第1順位が借地権者の費用負担で分筆まで完了している3区画、第2順位はZさんの費用で隣地境界まで確定している5区画、第3順位以後の20区画は物納条件整備の点で大差がないため、この3+5の8区画の貸宅地を第1納税財源にすることを提案しました。

その結果、三斜求積により測量・分筆している3区画は新たに座標求積図を作成し、隣地境界が確定している5区画は残りの官民境界を実施することとし、残る20区画は現況測量を実施しながら借地人との面談を進め、更新期限や将来の換金化の可能性を踏まえて、3~5区画程の納税財源を選定することになりました。

水路敷地を含む底地権の物納整備

隣地所有者のZさんが測量に着手したのは、ご自身が元気なうちにお金も時間もかかる確定測量を終らせておき、万一の時にはその土地を売却して相続税の財源にしてもらおうと考えたからで、これによりXさんの相続直前に5区画の貸宅地の隣地境界が確定し、その後の確定測量の段取りが整ったのでした。

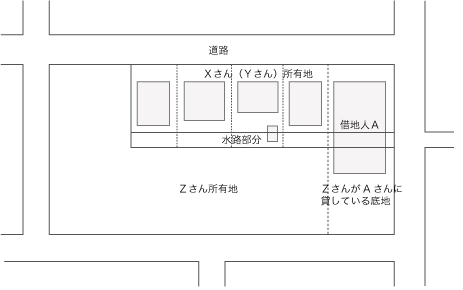

ところが、この境界確定は単純な道路境界だけでなく、Zさんが既に申請していたYさんとZさんの所有地間の水路境界の確定作業が残っておりました。そこには水も流れてなく、公図に地番が表示されていない(無番地)だけで、Yさんも財務局との立会いを行うまでは、そこに水路があることを認識していなかったそうです。

この5区画の中には、Xさん・Zさんの両者から借地をし、水路上に自宅を建てている借地人(Aさん)が1区画あり、他の4区画は両者の敷地境界辺りに建物を建てて無かったこともあり、それぞれの登記簿面積を勘案してXさんの所有地(借地人の占有範囲)内に水路が存在するように、水路境界の位置を確定することになったそうです。

これにより4区画中の1件は、物置の下に水路が存在することになりましたが、残る3件は大きな庭木も存在していなかったことで、比較的容易に水路位置が確定しました。この水路境界の確定によりYさんが物納申請する5区画の底地は、借地人の利用区画から水路部分を除外した面積で借地契約を締結し直すことになり、各借地人がXさんと契約していた面積と比べ、新たな契約面積が減少することは明らかでした。

しかし、これまで測量を行わずに借地契約を締結していたことが幸いしたのか、Xさんの相続に伴ってYさんがその地位を引継ぐことや、それに伴い借地境界の確定測量を実施すると申し入れるのと合わせ、敷地内に水路が存在していることを告知し、現在の借地契約面積を境界確定後の面積に変更し、敷地面積が増えた場合は現行地代を維持し、敷地面積が減少した場合は単価精算した金額まで地代を引下げる旨を事前に申し出たことで、借地人全員から境界確定前に概ねの了承を得ることができました。

その後は、借地境界の立会いや仮図による個別説明を行い、すべての借地人から合意を得た境界により分筆登記を行い、新たな宅地面積による賃貸借契約書を取り交わし、必要な物納関係書類すべてを提出することができました。

物納許可後の財産管理と共に水路敷地管理も担っている財務局は、地代も支払わずに水路を占有する者を容認できないのか、現地立会いを実施した際に、『水路を占有している借地人には、(1)水路部分の10年分の地代を遡って支払った上で国と借地契約を締結するか、(2)水路部分の10年分の地代を遡って支払った上で底地を購入するかの何れかの対応を選択させて、それを確約書として提出して欲しい』と要求して来ました。

これには、『借地人が占有している水路を、なぜ物納申請者が借りるか買うかの意思確認をし、書面で報告しなければならないのか?』と反論し、YさんとZさんが水路境界確定の際に財務局と取交した確認書に、『この境界確認書は、水路の時効取得を放棄するものではない』との一文が加筆されていたこともあり、『水路上に建物を建てている借地人のAさんはZさんの借地権者でもあるため、Zさんが水路の時効取得を主張する可能性もあること。他の借地人も水路の存在が明確になり、占有を解除することも考えられる』と主張する一方で、『Aさんを除く借地人4名には、物納許可後に水路敷地を継続利用する意思があるか否かを確認し、口頭で良ければその結果を報告する』との妥協案をこちらから提示したことで、財務局も確約書の提出まで要求しないことで了解し、通常の物納手続関係書類の提出だけで、それらの区画の底地物納が許可されることになりました。

物納条件整備においては、財務局や国税局の担当官から申し受けることに対処するだけでなく、個別事情や関連法規を基に交渉することが重要であると再認識した事例でした。

※本記事は2012年3月に掲載されたもので、その時点の法令等に則って書かれています。

不動産コンサルタント。株式会社イデアルコンサルティング代表取締役。会計事務所向け不動産コンサルティング会社に11年勤務後、平成15年に独立。底地・借地の権利調整や物納条件整備業務を数多く手掛ける。共著に「こう対応する 物納・延納の制度改正 50問50答」。現在、会計事務所向け専門誌「実務経営ニュース」に連載中。

株式会社 イデアルコンサルティング

立花弘之 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。