仮換地の指定を受ける前の土地を物納申請

物納申請財産の概要

今回の事例は、埼玉県東部に古くから続く農家の相続事案で、税理士先生のご紹介により、被相続人のご長男(以下、Aさん)とお会いさせて頂きました。

Aさんは会社勤めをしながら、お父様が農地を耕作する際の手伝いを長年続けていましたが、お父様のご相続を期に、農家として土地を相続する選択をせず、農地の一部を納税財源に充当したいというお考えをお持ちでした。

農地以外の相続財産は、お父様が生前に建てられた貸家やアパート等もありましたが、それらを含めた相続財産のすべてが区画整理施工区域内に存在し、納税財源として売却を考えていた農地は、仮換地先が決定していない段階のために売却もできず、納税方針が揺らでいたところ、税理士先生から『物納による納税』という選択肢を提案されたことが、ご紹介を頂く、きっかけになったそうです。

初めてこの事案の概要をお伺いした時は、「相続財産の土地が、すべて区画整理施工区域内にあること」、「それらの土地は、仮換地指定を受けていないこと」を知らなかったため、仮換地指定されていない区画整理地内の土地を物納対象地にしたいというご要望に、一抹の不安を覚えたことは言うまでもありません。

……実際には、すべての相続財産が区画整理施工区域内にあり、すべて仮換地指定されていない劣後財産であったことから、これを理由に物納申請ができなくなることがないと分かり、後で一安心したのを覚えています。

区画整理施工中の土地評価

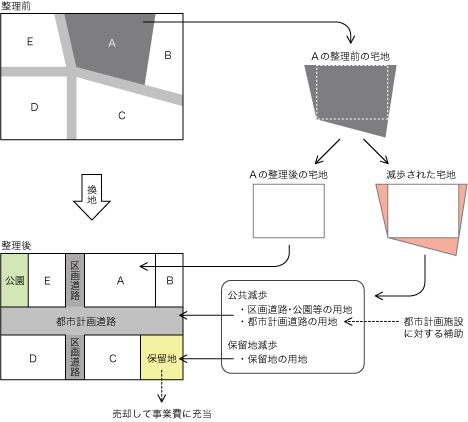

そもそも土地区画整理事業とは、道幅が狭い一帯の地域を区画整理事業区域に指定し、何年かかっても、建て替えや曳家をしても、指定街区を整備する事業のことを言います。

その際、道路・公園・貯水池等を整備するために、道路や公園等を除いた区画整理事業区域内のすべての土地から、一定割合の減歩面積を集積することで、区画整理区域内の道路や公園を増やし街区を整備するのですが、保留地と称した宅地を売却した資金により、区画整理事業全体の造成工事費用や既存建物の移転保証費用等の支払いに充当し、国や都道府県等の補助金と合わせて事業を成立させています。

通常、物納申請が許可される際の収納金額は、相続税申告書の11表に記載された評価額によるとされていますが、面積変動や評価方法に違いがある場合には、物納許可前に相続税の修正申告ないし更正の請求手続を必要とする場合も見受けられます。ましてや、区画整理事業の施工中である区域内の土地評価は、相続開始時の区画整理事業の進捗状態によって、相続財産の評価方法が異なることになるため、評価方法の判定が困難な場合も多く見受けられます。

具体的には、

(1)仮換地指定がされているか?

(2)換地先の使用収益が開始しているか?

(3)換地先(街区)は造成工事に着手しているか?

(4)造成工事の完成(使用収益開始)までに1年以上掛かるか?

といった項目の進捗状況により、

(A)従前地評価

(B)換地先評価

(C)換地先評価の5%減額

のいずれかの評価方法に分類されます。

つまり、仮換地指定がされていても使用収益ができない状態で、かつ、造成工事に着手していない場合は『従前地の100%評価』となり、換地先の使用収益がされていて、造成工事等も完了している場合は『換地先の100%評価』に、換地先が造成工事に着手していても工事完了まで1年以上かかる場合は、『換地先の95%評価』に分類されます。

この評価区分による『従前地評価』と『換地先95%評価』の区分けは、区画整理事業の進捗に大いに影響されることから、相続開始10ヵ月後となる申告期限直前の判断が必要となる場合もあります。

通常の不動産物納は、相続開始時の利用状況や個別評価額に係わらず、物納許可時点の土地の利用状況により収納価格が見直され、場合によって当初申告評価以上の価格で物納許可されることもあります(利用状況の変化と実測面積へ修正)。

しかし、区画整理における従前地と換地先関係においては、土地面積が減少した分は敷地形状や周辺環境の向上により、等価以上の価値になっていると解釈され、相続開始時に従前地評価に分類される状態であった土地が、物納許可時点では換地先評価に分類されるまで状況が変化したとしても、その土地の相続税申告書11表の金額を修正しない限りは、相続開始時の評価額で収納されます。

仮換地指定前の物納申請

区画整理区域内の不動産取引は、従前地がどのような状態であるかよりも、実際に使用収益する換地先の土地の価値によって取引価格や賃料等が変化します。

しかし、区画整理区域内の物納申請物件の審査では、現況換地を除けば所在地や地下埋設物も異なる完全な別物件でありながら、換地先評価で申告した物件さえも、「従前地の所有権に基づいて換地先を使用収益するに過ぎない」という区画整理の考え方に則り、従前地の物納条件審査が行われます。

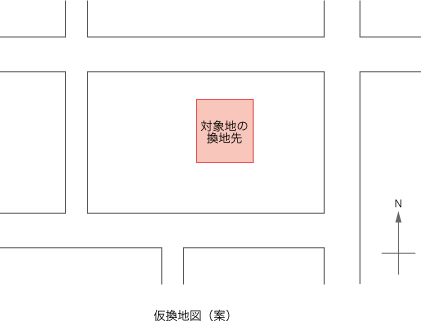

今回の事例では、仮換地指定を受けていない土地を物納申請した後に区画整理組合から提示された換地計画について、問題がありました。

物納申請地は、幅員4mと3m程の角地として所有していましたが、区画整理組合から『換地先をご自宅裏辺りに指定したいのだが、仮換地指定の際は無道路地として指定することはできないで、この図面で無道路となっている区画を南北いずれかの道路に接道させ、旗竿地として仮換地指定させて頂きたい』という説明と共に図面を受領しました。

確かに、ご本家の街区には第三者所有地も複数あるものの、換地計画街区の6割程の面積を相続財産が占めている状況で、Aさんのご自宅を動かさずに換地計画を作るとすれば、別街区の相続財産をこの街区へ換地指定しない限り、この街区に広大な保留地を生じさせることになってしまいます。

しかし、相続財産の接道面は、自宅・蔵・倉庫・貸家・アパートといった建物の敷地として既に利用されており、保留地を設定するにも街区を分割したり、建物の移転保証を考えない限り無理が生じます。

そこで区画整理組合としては、お父様にご協力を頂くことを前提に、この街区を現況換地とする方針を立てられたのだと思います。それに、現況換地となれば新たな造成費や建物の保証費用も必要なくなることから、区画整理全体の事業費を抑えることに繋がり、別街区の角地をご自宅に隣接する旗竿地として換地するような不利な換地計画を提示しても、他の財産の換地計画で調整することも可能であると説得するつもりで、区画整理組合も今回の換地計画を提案されたのだと思います。

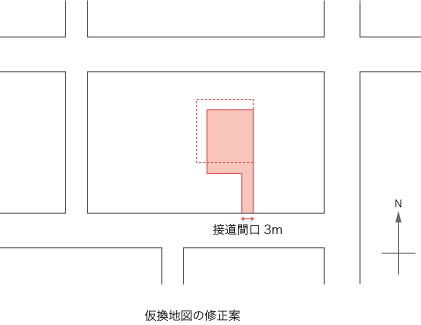

しかし、現実にはお父様の相続が開始した上に、物納申請している区画をご自宅の隣地に換地する計画を突然提示されても、直ぐに納得できるものではありません。最終的には仮換地計画の全体見直しまでは求めず、換地計画原案で無道路だった区画に南側のアパート横の3m幅の空間を専用通路に設定し、机上で旗竿地として接道要件を満たす仮換地計画を設定した場合に、物納審査上何か問題が生じないかを確認した上で区画整理組合に返答することに致しました。

従前地評価における換地指定先の開発要件

税務署側の見解は『物納申請物件が仮換地指定前の従前地評価のため、従前地の状況によって物納の可否を判断することから、建築確認が取得できる状態ならば問題はありません』と回答されました。

ただし、対象地の換地後面積が500m2を越える開発要件に該当する土地であることから、通常の物納審査と同様に、換地後の土地で開発許可が得られなければ劣後財産となってしまい、物納許可に影響を来たすのではないか? との疑義については、『そもそも仮換地指定もされていない状態で審査を進めているので、建築確認が取得できるのであれば問題無いでしょう』との回答を受けました。

区画整理地内の物納申請物件の審査では、そのようなこともあるのかもしれませんが、不動産の実務に携わる者としては違和感が残る回答でした。しかし、換地計画を再検討するには時間もかかることから、前述のプランにより物納申請財産の仮換地指定先を進めてもらいました。

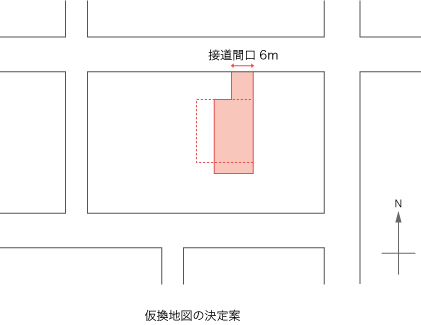

その後、物納物件の維持管理を行う関東財務局との現地立会い後に換地計画案の問い合わせがあり、『このまま換地処分を受けた場合は開発申請も困難になることから、現時点で換地計画案の修正を検討して欲しい』との申し入れを受けました。

これに対し税務署からは、財務局の申し出を検討したいと申し受けましたが、Aさん自身も物納審査期間が長期化することを嫌がられており、財務局の要請も理解できるものであることから、換地計画案の修正を区画整理事務所と打合せる方向で対処することとしました。

その結果、当初南道路から3m間口の旗竿地としていた換地計画を、北道路から6m間口の旗竿地に修正することで、財務局・国税局・区画整理事務所・納税者共に納得ないし妥協できる案となり、この仮換地指定通知書の発行を確認し、物納許可手続きが取られました。

区画整理区域内での物納条件整備は、現地に申請財産が存在していない段階から、物件審査を進めなければならない事案もあり、目に見える物納条件整備項目以外は杓子定規に対応するよりも、柔軟に対処することの方が解決の早道になるというものであったと思います。

※本記事は2011年6月に掲載されたもので、その時点の法令等に則って書かれています。

不動産コンサルタント。株式会社イデアルコンサルティング代表取締役。会計事務所向け不動産コンサルティング会社に11年勤務後、平成15年に独立。底地・借地の権利調整や物納条件整備業務を数多く手掛ける。共著に「こう対応する 物納・延納の制度改正 50問50答」。現在、会計事務所向け専門誌「実務経営ニュース」に連載中。

株式会社 イデアルコンサルティング

立花弘之 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。