再建築不可と諦めていた物件を納税財源に……

この事例は、千葉県で古くから農家を営む地主(以下「Aさん」)の相続事案です。Aさんは、相続財産のほとんどが土地財産でしたが、純粋な農地は半分程度という典型的な都市農家でした。

Aさんの相続人の長男(以下「Bさん」)と次男(以下「Cさん」)さんと初めてお会いした時点で、『市民農園として利用している土地を納税財源の中心に考えたい』とのご意向をお伺いしておりました。しかし、この土地の売却代金ないし物納金額と、納税に充当できる現預金を加算したところで、相続税額を賄うには到底足りないという状況であったため、まずは相続財産の現状把握から業務を進めることになりました。

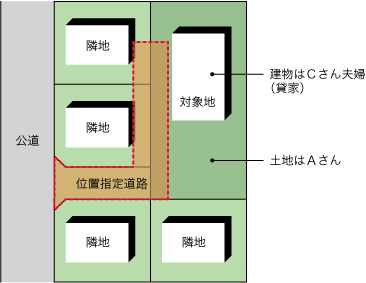

Aさんの農地は、ほとんどが市街化調整区域内の農業振興地域内に存在したため、農地を納税財産にすることができないことから、農地以外の未利用地・月極駐車場・アパート・貸家・貸宅地などの調査を進めて行き、その過程で『現存しない位置指定道路に接道する土地』の存在が明らかになりました。

この土地は、Aさんの相続財産の中で比較的駅に近かったこともあり、Cさんの結婚後、ご自宅用地として利用しており、敷地上にはCさん夫婦の共有名義による建物が存在していました。

その後、Cさん夫婦は老朽化が目立つ様になったその建物から、ご本家に近い区画整理地内のAさんの所有地に、相続対策の一環としてAさんの資金により新築した建物に自宅を移しており、Aさんが亡くなられた時点においては、Cさん夫婦が所有する上記の建物は第三者へ貸付けておりました。

つまり、この『現存しない位置指定道路に接道する土地』は、土地がAさんの相続財産、建物は相続財産に該当しないCさん夫婦の貸家となり、土地評価上は何の減額もない自用地扱いとされる状態であったのです。

また、本来在るべき場所に位置指定道路が存在していない状況のままでは、対象地上の建物を現状通りに建て替えることもできず、位置指定道路が存在すべき土地の半分程が、隣地所有者の土地であることから、位置指定道路を現地に復元することは不可能といえる状況でした。

また、位置指定道路の一部が入り込んでしまうこの隣接地は、以前Aさんから底地を購入した借地権者が、第三者に譲渡した土地であることも明らかになり、Aさんが隣接地の元売主として、道義的には瑕疵担保責任を負うべき立場であることも分かりました。

実はこの土地の位置指定道路の問題については、Aさんの生前にCさんの自宅を建築する際に明らかになっていたそうで、市役所から『位置指定道路の廃道申請を行うか、位置指定道路を現地に整備し直すか』、何れかの対応を早急に行うように求められていたことが明らかになりました。

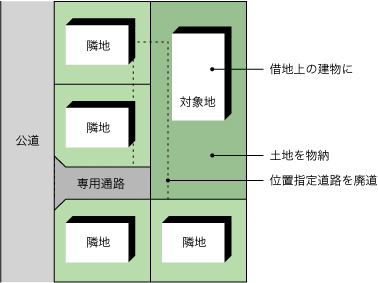

このような根深い問題は、相続の際に問題解決を行なわなければ、相続人が単独で問題解決することが困難なことを説明し、問題の使用貸借地を納税財産とする方向で、位置指定道路の権利調整も同時に行うことをご提案しました。

具体的には、市役所から提案された位置指定道路の廃道申請を行い、現在私道として提供している土地を宅地評価として、Cさんが自用底地を物納申請し、自らが借地権者となって国から土地を借りるというスキームにより、(1)管理処分不適格財産に該当する土地が納税財源となること、(2)従来の家賃収入を得ながら国に支払う地代は経費計上できること、(3)相続税評価の底地評価よりも、私道を宅地化した分の納税効果が高まったこと、といったメリットを得られるご提案を受け入れて頂き、貸宅地や広大な未利用地と共に対象地の自用底地を物納申請することで、全体の納税計画を立てることができました。

位置指定道路の廃道手続き

位置指定道路の廃道申請は、その道路が無くなってしまうことで不利益を被る方が居ないことが前提になることは言うまでもありませんが、廃道申請を受け付ける役所の立場では、それらを書面で確認できるように以下の提出書類が必要となります。

<位置指定道路の廃道申請に必要な書面>

(1)位置指定道路廃道申請書(廃道道路に接する土地・建物所有者全員の申請)

(2)廃道申請者全員の印鑑証明書(申請書に実印押印を要す)

(3)廃道する道路の位置・幅員・延長を記した図面

(4)廃道道路の案内図・位置図(広域地図・明細地図)

(5)廃道道路に接する土地・建物全ての登記事項証明書(土地・建物の登記簿謄本)

(6)廃道申請に伴う印紙税

今回の位置指定道路の廃道手続きは、そもそも位置指定道路を申請した年も判らない程、古い時代の位置指定道路申請だったということもあり、市役所には廃道手続きを行うことについて協力的な対応を頂きました。

具体的には、本来必須提出書類となる上記(3)の廃道図面は、土地家屋調査士等の専門家に費用を払い作成するのが一般的ですが、『廃道申請の印紙代以外に費用が掛かるなら廃道申請を見合わせたい。しかし、現地に存在していない位置指定道路の廃道図面を、どの様に作成したら良いのか具体的に指示して欲しい』と、少々意地の悪い交渉を行ったところ、位置指定道路図面の『申請』という文字を『廃道』と修正・添付することで、了承頂くことができました。

市役所からは上記譲歩案を得ることができましたが、位置指定道路に隣接する方々からの印鑑証明書付きの廃道申請書面を整えることは絶対条件となります。そこで、物納条件整備に伴い土地家屋調査士が隣地所有者に境界の立会い依頼を行う際や、実際の現地立会いの際に、「現地に存在しない位置指定道路が市役所の書類上残っていること」、「位置指定道路があることによるメリット・デメリット」を説明することで、全ての関係者から必要書類を獲得し、位置指定道路の廃道申請書類を整えることができました。

以上の手続きを経て、申告時は道路部分と宅地部分に分けて評価していたものが、物納の収納価格計算では全てが宅地評価(底地権評価)として収納価格を改定し、自用底地として物納許可を得ることができました。

※本記事は2010年10月に掲載されたもので、その時点の法令等に則って書かれています。

<自用底地の物納申請に必要な提出書面>

(1)案内図・位置図(通常は広域地図と明細地図を提出)

(2)公図の写し(法務局にて取得)

(3)登記事項証明書(土地・建物共に提出)

(4)地積測量図(座標求積図面)

(5)境界線に関する確認書(道路・隣地共の全ての境界線)

(6)建物及び工作物の配置図面(敷地上の建物及び構築物)

(7)国有財産借受確認書(物納許可後に土地賃貸借契約を締結する旨の確約書)

(8)電柱の設置に係る契約書、越境物の確約書といった個別必要書面(申請物件の状況による)

不動産コンサルタント。株式会社イデアルコンサルティング代表取締役。会計事務所向け不動産コンサルティング会社に11年勤務後、平成15年に独立。底地・借地の権利調整や物納条件整備業務を数多く手掛ける。共著に「こう対応する 物納・延納の制度改正 50問50答」。現在、会計事務所向け専門誌「実務経営ニュース」に連載中。

株式会社 イデアルコンサルティング

立花弘之 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。