建築基準法43条に「建築物の敷地は、道路に2m以上接しなければならない」という規定があります。なお、この道路は建築基準法42条に該当する道路のことを指します。

つまり、間口が2m未満の例えば1mしか接しない土地の場合(下図参照)、建築確認を受けることができません。たとえ、土地上に30年前に建築された建物があり、その当時は何らかの方法で建てられたとしても、新たな建築確認は受理されない可能性があります。つまり現行法に不適格な建築状態です。このような建物を既存不適格建築物と言います。俗に言う欠陥土地になります。当然、売買になった場合は建築が可能な標準的な土地に比べて大きな減価要因を生じることになります。

仮に相続が起きてこのような土地が財産の中に存在している場合はどうなるでしょうか(多くの筆数の土地を所有している地主さんに、このような法令上の問題を把握していない方が多く見受けられます)。

不動産の評価は、国税庁が決めた財産評価基本通達に基づいて行うことになりますが、その方法は下記の通りです(参考文献:笹岡宏保『財産評価の実務』清文社、2010年)。

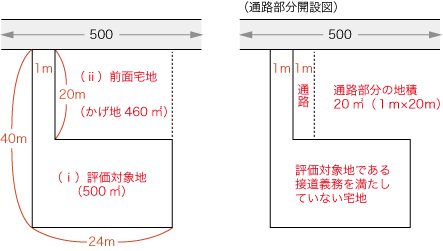

(例)接道義務を満たしていない宅地である場合

(イ)評価対象地(ⅰ)の奥行価格補正後の価額

(A)評価対象地(ⅰ)と前面宅地(ⅱ)を合わせた土地の奥行価格補正後の価額

- 500,000円(路線価)×0.92(奥行40mに応ずる奥行価格補正率)×(500m2+460m2)((ⅰ)の地積+(ⅱ)の地積)=441,600,000円

(B)前面宅地(ⅱ)の奥行価格補正後の価額

- 500,000円(路線価)×1.00(奥行20mに応ずる奥行価格補正率)× 460m2((ⅱ)の地積)=230,000,000円

(C)(A)の価額から(B)の価値を控除して求めた評価対象地(ⅰ)の奥行価格補正後の価額

- 441,600,000円((A)の価額)-230,000,000円((B)の価額)=211,600,000円

(ロ)不整形地補正後の価額

(A)不整形地補正率と間口狭小補正率を適用して評価する方法

- 0.85(不整形地補正率)×0.90(間口狭小補正率)=0.765 →0.76(小数点以下2位未満切捨て)

(注)間口狭小補正率は、間口距離2mで判定

(B)間口狭小補正率と奥行長大補正率を適用して評価する方法

- 0.90(間口狭小補正率)×0.90(奥行長大補正率)=0.81

(注)奥行長大補正率は、間口距離2m、奥行距離40mで判定

(C)判定

- (A)<(B) ∴(A)(0.76)を採用

(D)不整形地補正後の価額

- 211,600,000円(奥行価額補正後の価額)×0.76(不整形地補正率)=160,816,000円

(ハ)接道義務を満たしていない宅地としての斟酌(通路拡張部分の価額)

(A)通路部分の価額相当額

- 500,000円(路線価)×20m2(通路部分の地積)=10,000,000円

(B)斟酌の限度額

- 160,816,000円(不整形地補正後の価額)×40%(斟酌割合)=64,326,400円

(C)斟酌の限度額

- (A)<(B) ∴(A)(10,000,000円)を採用

(ニ)評価対象地の相続税評価額

- 160,816,000円(不整形地補正後の価額)-10,000,000円(無道路地としての斟酌額)=150,816,000円

参考文献:笹岡宏保『財産評価の実務』清文社、2010年

上記の通り、相続税評価額は150,816,000円となります。これはあくまでも通達の評価方法で計算するとこうなるのです。しかし現実的にはどう考えてもおかしいのではないでしょうか。

なぜなら建築確認が受けられない欠陥土地を1億5千万円以上で買う人はほとんどいない筈です。正面路線価が50万円/m2というと、かなりの高級住宅地か、場合によっては商業地域が想定されます。

そんな高価格帯の土地柄のところに、法令上建築不可の土地にわざわざ1億5千万円の資金を投入することは考えられないからです。

なお、疑問がある価格をそのまま相続税の申告をする必要はありません。自らの責任の範囲で不動産鑑定士に依頼して適正な評価で申告することは可能です。

もし、このような土地の評価依頼があれば、私は次のように考えて評価します。

- 手法1

- 間口が2m未満の同じような形態の土地の取引事例を複数収集し、適正な地域格差等の比較を施し価格を導き出す方法。これを取引事例比較法による比準価格と言います。

- 手法2

- 近隣地域における標準的な画地(面積200m2程度)を100点と考え、当該対象不動産の個別的減価要因を、例えばマイナス70点と査定し価格を導く方法。

- 手法3

- 対象不動産が、建築確認が受けられる土地にするために隣地を買収することを想定する方法。ただし、この場合は買い取る価格が不透明であること、実際に買い取ることができるかどうか(隣の所有者が売ってくれるかどうか)が推測に過ぎないこととなるので極めて問題がある。

これらのことを考慮すると、鑑定評価では手法1及び2を重視して本件対象不動産の個別的減価要因をマイナス70点と考え、次のような価格になる可能性があります。

600,000円 ※ ×(1-0.7)×500m2=90,000,000円

※鑑定評価は路線価を使わずに時価(標準画地価格を600,000円と査定)より個別性を減価する。

最終的には税務署との協議・交渉によって、この評価が認められるかどうかが定まりますが、私であれば、建築確認不可の土地は建築可能な土地に比べて30%程度の価値しかないと考えます。

※本記事は2010年6月に掲載されたもので、その時点の法令等に則って書かれています。

不動産鑑定士。昭和28年北海道生まれ。神奈川大学法学部卒。株式会社東京アプレイザル代表取締役。士業との連携も活かし、数多くの不動産を鑑定評価。平成12年には相続アドバイザー協議会を設立し、相続の専門家教育にも従事している。著書に『事例に見る 相続時の土地評価と減価要因』など。

株式会社 東京アプレイザル

芳賀則人 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。