相続税に大きな影響がある広大地判定について

広大地の判定は平成16年度に国税庁の財産評価基本通達によりその評価方法が改正されてから俄に脚光を浴びています。この判定を巡って東京高裁による国税側に有利な判決もあり、税理士業界を中心に様々な議論が展開されています。しかし、私は不動産鑑定業界でこれがあまり議論の対象にならないことに危惧しています。これはとりも直さず鑑定理論で言うところの「最有効使用の判定」をどう考えるかであり、鑑定業界が先頭に立って国民にアピールないし意見発表することだからです。広大地は鑑定理論を相続税務に取り入れたのです。これを理解することこそ不動産鑑定士の大いなる役割であるとさえ思っています。

では広大地とはどのようなものなのか、概ね下記の通りです。

(財産評価基本通達24-4)

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大で都市計画法第4条12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものをいう。

ただし、

- 大規模工場用地に該当するもの(工業専用地域など)

- 中高層の集合住宅等の敷地用地に適しているもの(マンション適地)を除く。

を除く。

これを私なりに解説すると、次のような土地がイメージされます。

広大地とは、経済的に最も合理的(最有効使用)であると認められる開発行為が、「戸建て分譲用地」と判定され、かつ経済的に最も合理的に戸建て住宅の分譲を行った場合に「潰れ地」(開発道路等)が必要な土地です。

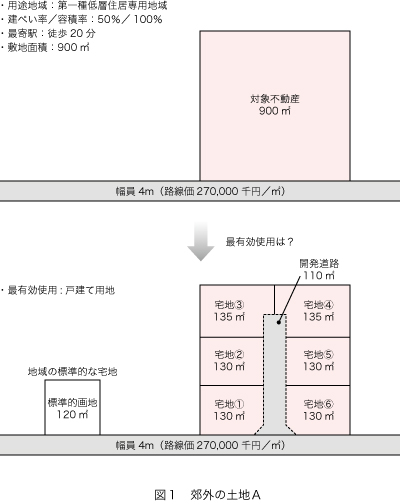

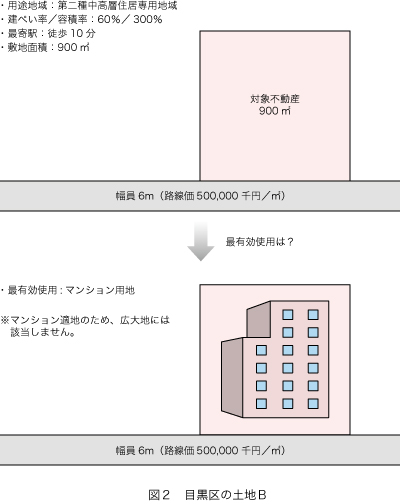

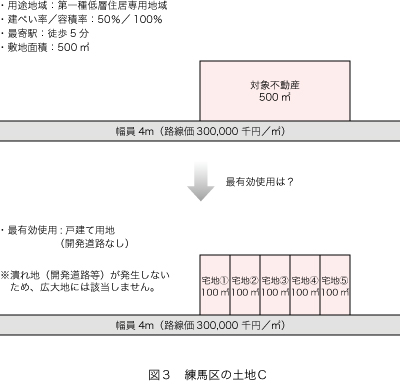

地主さんはあらゆる種類の土地を保有しています。大都市圏で言えば500m2以上が広大地の面積要件になりますので、当然ながら多くの土地が広大地の該当候補になります。しかし、すべて認められるのではありません。以下のような図1の土地はほぼ広大地に認められますが、図2、図3の土地は原則として広大地に認められません。

この適否により相続税そのものが大幅に違ってくるため、適正なアドバイスが求められるのです。税務上の判断とともに土地の有効利用に踏み込んだ鑑定的な判断が大きな意味を持ちます。

では、当該対象不動産が広大地に認められたら、その価額はどうなるのでしょうか。

例えば、上記の土地Aの場合は、以下のようになります。

広大地補正率早見表は下表の通りです。

| 広大地補正率早見表 | |

|---|---|

| 地積 | 補正率 |

| 1,000m2 | 0.55 |

| 2,000m2 | 0.5 |

| 3,000m2 | 0.45 |

| 4,000m2 | 0.4 |

| 5,000m2 | 0.35 |

※0.35が限度

つまり2,000m2の土地は路線価の半分の評価になりますと言えば分かりやすいでしょう。そうすると、『先生、是非広大地でお願いします』と言われます。しかし、安易にやるのは禁物です。

申請後に広大地の適用が否認された場合の影響は甚大です。広大地の判定は、不動産の専門家でも迷う場合が少なくないのです。対象物件に係わる様々な要因によって判断しなければならず、その判定業務は決して容易ではありません(だからこそ、不動産鑑定士の腕の見せ所でもあるのですが)。

※本記事は2010年1月に掲載されたもので、その時点の法令等に則って書かれています。

不動産鑑定士。昭和28年北海道生まれ。神奈川大学法学部卒。株式会社東京アプレイザル代表取締役。士業との連携も活かし、数多くの不動産を鑑定評価。平成12年には相続アドバイザー協議会を設立し、相続の専門家教育にも従事している。著書に『事例に見る 相続時の土地評価と減価要因』など。

株式会社 東京アプレイザル

芳賀則人 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。