「暦年課税贈与」は加算期間が3年から7年に延長

2023年度の税制改正では「贈与」に関する制度が大きく変わりました。贈与は相続税の軽減対策の1つですが、場合によっては通常の相続税よりも高い税金がかかってしまうこともあります。贈与税の仕組みを理解し、受贈者ごとに適切な課税方式を選択することが大切です。

まずは基本的な「暦年課税贈与」から見ていきましょう。暦年課税は、1年間に贈与された財産の合計額に応じて課税される制度です。受贈者1人当たり年間110万円までの基礎控除があるため、何年もかけて資産を移動することで課税を抑えることができます。

現行の暦年課税では、相続発生から遡って3年以内に贈与された財産は基礎控除分も含めて相続財産として加算されますが、2024年1月からはこの加算期間が7年まで延長されます。つまり、暦年課税贈与を有効に使うには、より早い段階から贈与することが求められるわけです。

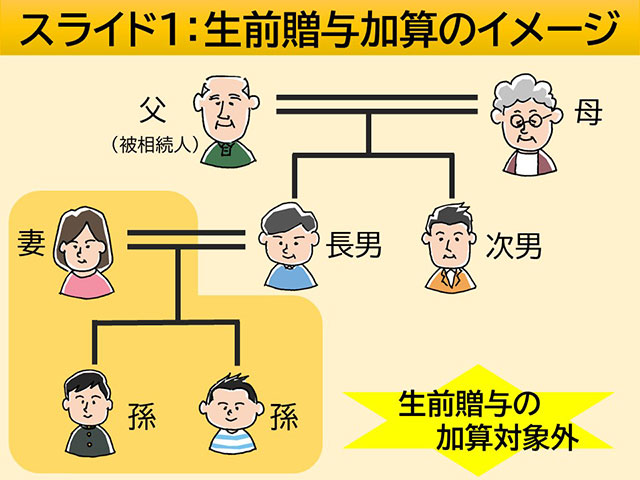

さらにポイントなのが、この加算の対象となるのは相続または遺贈で財産を取得した人のみということです(スライド1)。この点を理解し、例えば相続人でない子の配偶者や孫に生前贈与を行っていけば、加算期間に行った贈与も加算対象外となります。

また、「加算期間が3年である今年のうちに多額の贈与をしたい」と考える方もいらっしゃるかもしれません。しかし、贈与税が本来納めるべき相続税を超えては本末転倒です。そうならないためには、贈与のほうが得になる「贈与の上限」を把握しておくことが大切です。同じ金額でも相続税と贈与税で税率が異なります。

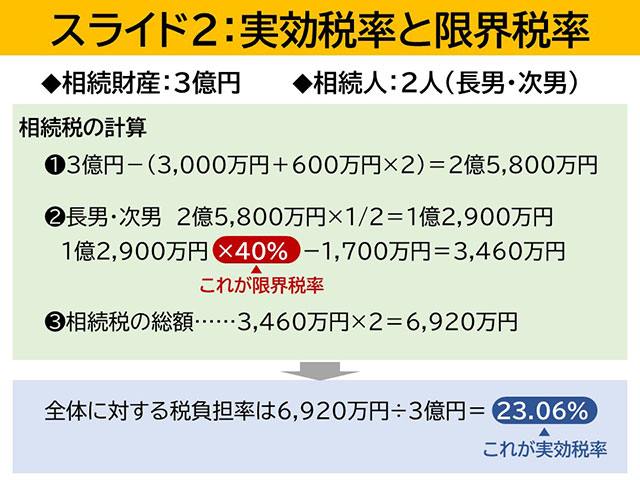

相続財産における相続税の限界税率(適用される税率のうち、最も高い税率)を割り出し、その税率よりも贈与税の税率が低くなる金額内であれば、原則的に贈与がお得になるのです。例えば、相続税の限界税率が40%だった場合は、贈与税率が40%未満となる金額までであればお得に贈与できるということです(スライド2)。

「相続時精算課税贈与」に110万円の基礎控除を新設

次に、「相続時精算課税贈与」について見ていきましょう。相続時精算課税とは、相続発生時にそれまでに贈与した財産のすべてを相続財産として精算する課税方式です。

60歳以上の贈与者から18歳以上の子や孫に贈与する場合に選択することができます。同方式には、累積額2,500万円の特別控除枠があるため、不動産などの大きな資産を贈与する場合などに効果的です。また、相続時の精算は贈与時の時価で行われるため、将来値上がりが予想される財産を贈与する際にも有効でしょう。

今回の税制改正によって、2024年1月から相続時精算課税贈与にはさらに毎年110万円の基礎控除が新設されたため、より相続税の減額効果が出るようになりました。そして大きなポイントは、こちらの基礎控除は相続直前の贈与でも加算対象外となるため、110万円までであれば、相続までの期間を心配せずに贈与が可能ということです。

暦年課税or相続時精算課税、選択する際のポイント

改正内容を踏まえ、生前贈与の考え方をまとめてみましょう。

暦年課税と相続時精算課税の2つの方式を選択できる状況にある場合、相続時精算課税贈与を検討したいのは、①一度に大きな財産を贈与したいとき、②相続発生まで7年以内が見込まれるとき、③110万円以上の贈与を一切考えないときの3つです。

新たに追加される基礎控除枠分は、遡って相続財産に加算されることもないため、相続までの期間が短いときに有利になります。受贈者が相続人以外や18歳未満の場合、あるいは相続発生まで7年超の期間が見込まれる場合には、これまで通り暦年課税贈与を基本とするとよいでしょう。

課税方式の改正以外にも、教育資金や結婚・子育て資金に係る一括贈与の非課税期間を延長するなど、非課税措置の見直しも行われています。こうした非課税枠を上手に活用することもかしこい贈与のポイントです。

今回の税制改正の傾向としては税制強化に進んでおり、早期からの対策がますます重要となります。ぜひ相続税の試算を行い、ご自身の資産の棚卸しをしてみましょう。財産の状況を可視化することにより、必要な相続対策が見えてくるはずです。

税理士法人エーティーオー財産相談室 代表社員

高木 康裕

税理士。1978年、神奈川県生まれ。慶應義塾大学経済学部卒。2005年、税理士法人エーティーオー財産相談室入社。資産税を中心とする税務申告、不動産税務コンサルティング業務などを提供。2021年、同法人代表社員に就任し、現在に至る。著書に『土地の有効活用と相続・承継対策』(税務研究会出版局)など。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。