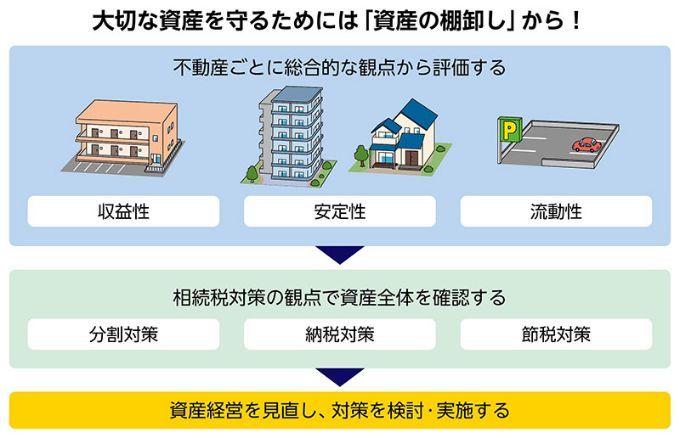

資産を正確に評価する3つの指標を知る!

まずは「資産経営」という観点から見ていきましょう。この観点からご所有不動産を正確に評価するためには3つの指標があります。それは「収益性」「安定性」「流動性」で、それぞれの側面から一つひとつの資産を総合的に捉えることが大切です。

ひとつ目の「収益性」は、オーナー様が常日頃から最も気にされている指標ではないでしょうか。

ただし、賃貸事業において単純に「収益性=賃料収入」と考えるのは早計です。収益性を正しく計るためにチェックすべきは「償却前営業利益(NOI:Net Operating Income)」で、これは賃料収入から固定資産税などの公租公課や賃貸運営管理に伴う諸経費、保険料など(減価償却費等は含まない)を差し引いて算出します。つまり、入ってくる賃料収入=「売上高」ではなく、そこから実際に出ていくお金を差し引いた「利益」に着目することが重要なのです。

2つ目の「安定性」を評価するためには、中長期的な視点が必要となります。

現在のご所有資産の収益性が高く、資産経営が順調に運んでいるとしても、今後の景気や賃貸マーケットといった外部環境の変化のなかで、必ずしも現在の資産価値や収益性を維持していけるとは限りません。

ご所有資産を取り巻く環境に今後どのような変化が生じるか? もし資産価値の毀損や収益性の低下などが見込まれる場合は現状維持を選ぶのか? あるいは、何らかの対策を講じるのか? こうした視点から現在の資産を評価し直すことも大切です。

3つ目の「流動性」は、「現金化しやすいかどうか」を計る指標です。

例えば、相続時の納税資金や老人ホームの入居資金など、突発的な資金需要への対応や相続時の分割対策といった観点から、不動産資産などをすぐに売却できる状態にしておくことも検討しておきましょう。なお、資金が不足している場合の納税手段としての「物納」は要件が厳しく、手続きに時間もかかるため、路線価より高い価格で不動産を売却できる場合は、物納よりも売却を選択することがほとんどです。

また、現金化に関しては、売りやすいように更地あるいは更地に近い駐車場や資材置き場などの土地を持つことがよいと思われている方もいらっしゃいますが、必ずしもそうとは限りません。そのような土地と比べると建物のある土地は売りにくい面もありますが、一方で収益性が高い賃貸物件などは容易に売却できることもあります。また、更地だと相続税評価額が減額されないため節税対策上は好ましくない点や、一般的に収益性が低い点にも留意すべきでしょう。

資産の棚卸しの目的は、これら3つの指標それぞれを高めていくことではありません。収益性とリスクのバランスやご家族の事情などを含め、オーナー様ご自身が理想とされる資産のあり方と現在の状態にどの程度の乖離があるかについて3つの指標で改めて見直し、あるべき今後の資産経営の方向性を見極めることが資産の棚卸しの本来の目的なのです。

「相続対策」の観点から所有資産をチェック

もうひとつの重要な観点である「相続対策」は、相続人の間で不満が出ないように財産を分けるための「分割対策」、納税資金を確保するための「納税対策」、相続税負担を軽減するための「節税対策」に大別されます。なかでも、分割対策と納税対策が不十分な場合、現状では収益性や安定性の高い資産経営を実践できていたとしても、将来の円滑な事業承継の妨げとなることがあります。

相続対策というと、相続税を減らす節税対策を第一に考える方も少なくありませんが、優先的に考えるべきは分割対策と納税対策です。相続税をいくらか軽減することよりも、財産の分割協議で家族がもめたり、納税できなくなったりすることを回避するほうが重要なのは言うまでもないでしょう。

そこで、まず取り組みたいのは、分割対策と納税対策の側面からご所有資産に問題点や課題がないかを検証することです。分割対策では、相続人同士のトラブルを招きやすい不動産の共有を避けるために、できるだけ分けやすい資産構成にしておくことが必要となります。また、納税対策では「いかに納税資金を調達するか」という観点から資産の収益性を高めることに加え、納税資金が不足する場合に備えて売却・現金化しやすい流動性の高い資産を確保しておくことも重要です。そしてこれらの対策を完了したうえで、最後に節税対策を検討するのがよいでしょう。

このように、資産の棚卸しを行う際は、「収益性」「安定性」「流動性」という3つの指標に加え、相続税対策として「分割対策」「納税対策」「節税対策」という観点も加味して資産全体を確認していきます。

重要なのは、変化を読み取って先手を打つこと

資産経営は長期にわたる継続的な事業です。市場動向や景況、税制、ご家族の事情といったご所有資産を取り巻く状況は時間経過とともに変化し、それは資産価値や収益性などにも大きな影響を与えます。

ある時点で資産の内容を理想的な形に整理したとしても、実際の資産のあり方がかつての理想形とかけ離れていく可能性は少なくありません。だからこそ、このような資産の棚卸しを年1回程度実施し、問題があれば資産経営を見直して対策を講じる必要があります。継続的な資産経営には、オーナー様にとっての資産のあるべき形にご所有資産を調整していくことが求められるのです。

例えば、新築時には満室で高水準の賃料を得られたとしても、経年に伴う設備の老朽化や間取りのミスマッチなどによって空室が増加・長期化した結果、空室を埋めるために賃料を下げざるを得なくなるケースは珍しくありません。これは、不動産がある日突然本来の実力を発揮できなくなったということではなく、必ずそこに至る過程があり、その過程では何らかの変化があるものです。

定期的に資産の棚卸しをすることの意義は、ご所有不動産の市場価値の中長期的な“変化に対する気づき”を得られることにあります。

企業経営と同様、変化を迅速に読み取り、先手を打つ――。

これが、確かな不動産経営には不可欠なのです。

◆ ◆ ◆

次回は、資産の棚卸しの結果をもとに、どのような対策を打ったらよいのかについて事例を交えながらご紹介します。お楽しみに!

(第2回に続く)

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。