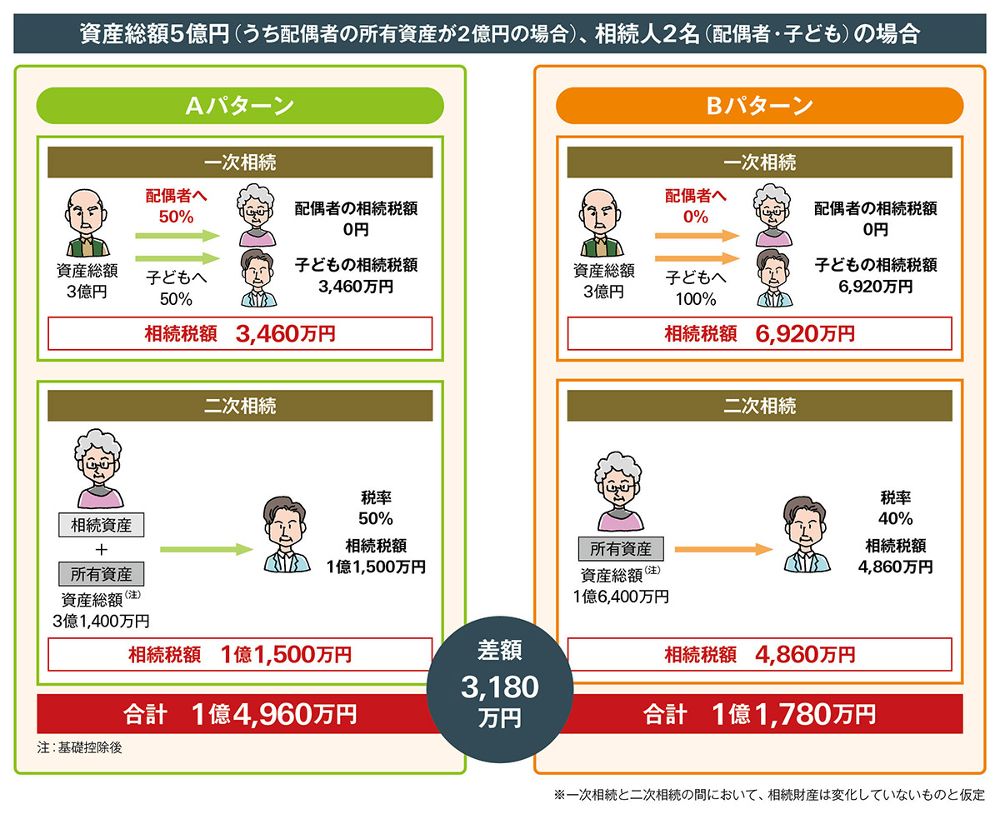

父親が亡くなり、父の資産総額は3億円、相続人は配偶者と子どもの2名。配偶者である母親自身が所有する資産が2億円あるため、父親・母親合わせた資産総額は5億円です。

まずはAパターンを見てみましょう。一次相続では法定相続分の割合(配偶者50%、子ども50%)で相続財産を分割し、配偶者が配偶者控除を適用すると、相続税は3,460万円に抑えることができます。一方、配偶者は2億円の資産を所有しており、そこに相続資産が加算されるため、二次相続時の基礎控除後の配偶者の資産総額は3億1,400万円まで増加。税率は50%ですから相続税額は1億1,500万円となり、一次・二次を合わせた相続税額は1億4,960万円です。

次はBパターンです。こちらは最初から一次・二次のトータルで相続税が最小額になるように計算し、そこから一次相続で配偶者が取得する資産の割合を割り出しています。一次・二次トータルでの相続税の最小額は1億1,780万円。その場合、一次相続における相続分の割合は子ども100%、配偶者0%で、相続税額は6,920万円とAパターンのちょうど倍の金額となります。しかし、配偶者は資産を相続していないため、二次相続では基礎控除後の配偶者の資産総額は1億6,400万円で税率40%であるため、相続税額は4,860万円と、Aパターンよりも6,640万円も低く抑えることができるのです。その結果、AパターンとBパターンでは一次・二次トータルで3,180万円の相続税額の差が生じます。

このように、配偶者の資産額によっては一次・二次トータルで相続割合を検討しないと相続税額が大幅に変わる場合がありますので、専門家に相談しながら試算することをお勧めします。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。