前回は、わが国の建設・不動産市場が、本格的なストックマーケットに入ったことを、住宅のストック数とフロー数の両面から、統計データに基づいて示しました。今回は、こうした本格的な「ストック型社会」が到来したことにより、不動産市場はどのように変わるのか、個々の不動産事業や不動産投資は、どのような影響を受けるのかを探ってみたいと思います。

前回の話を簡単に振り返っておくと、まず、ストック面では、平成20年10月1日現在における全国の総住宅数は5,759万戸となっており、そのうち、756万戸(13.1%)が空き家となっていることを示しました。また、フロー面では、平成21年のわが国の新設住宅着工戸数が、1967年以来、42年ぶりに100万戸の大台を割り込み、80万戸をも下回る可能性が高いことを示し、欧米諸国との比較を踏まえると、今後のわが国の新設住宅着工戸数は、中長期的には、人口千人当たり5~6戸程度の水準、新設着工戸数に置き換えれば、年間60~80万戸の水準で推移するものと予測しました。

その後、1月末に国土交通省から発表されたデータでは、平成21年分の新設住宅着工戸数は、78万8,410戸となり、ほぼ予想通りの結果となりました。さて、この平成20年の住宅ストック数を平成21年の新設住宅着工戸数で割ると、約73という数字になります。この数字の意味するところは、平成21年の新設住宅着工戸数が、住宅ストック数の約73分の1であったということです。これを15年前と比較すると、平成5年の住宅ストック数4,588万戸を平成6年の新設住宅着工戸数157万戸で割ると、約32という数字になり、15年前は、住宅ストック数の32分の1の住宅が、毎年新設されていたわけです。わずか15年の間の、この「32分の1」から「73分の1」への変化が、「フロー型社会」から「ストック型社会」への変化を象徴しているのです。

これまでのわが国の建設・不動産マーケットは、あらゆる面で、新築を中心とした市場でした。建設業といえば、新築の建物をつくるのが仕事であり、既存建物の改修工事は片手間の仕事でした。住宅についても、ハウスメーカー、マンション分譲業者、建売分譲業者など、新築専門の製造販売業態が発達し(実は、このような業態が発達しているのは日本だけです)、既存住宅の流通数は、前回紹介したように、新築市場の6分の1以下でした。つまり、建設業も、不動産業も、住宅産業も、新築住宅をいかにたくさんつくり、たくさん販売するかということで成り立つビジネスモデルだった訳です。

こうした新築市場に過度に依存した産業構造が発達したことには、実は、ユーザーの「新築志向」が大きく影響しているものと考えられます。「住宅を買うのであれば、新築を買いたい」とか、「借りて住むときも、新築がいい」といったユーザーニーズが、わが国の新築中心のマーケットを育ててきたと言っても過言ではないのです。

しかし、若い人を中心に、こうした「新築志向」は少しずつ変わってきているようです。洋服を選ぶときも、新品ばかりでなく、古着やヴィンテージといったユーズドファッションを選ぶ人、家具を選ぶときにも一度使用されたユーズド家具をわざわざ選ぶ人が増えています。インターネットのオークション市場の発達などにより、ユーズド品に対する抵抗感が薄れてきているのかもしれません。住宅の場合にも、わざわざ、築年数の古い物件を選んで住んだり、中古住宅を買ってフルリノベーションしたりする人が増えています。人々の住宅に対する意識も、徐々に変わりつつあるのです。

こうした中で、本格的な「ストック型社会」の到来により、不動産市場や、個別の不動産事業や不動産投資は、どのような影響を受けるのでしょうか。ここでは、代表的な不動産事業の一つである賃貸住宅事業に絞って、その影響を考えてみましょう。

まず、既に賃貸住宅事業を行っているオーナーにとっての影響ですが、1年間に周辺地域に新たに建設される賃貸住宅の戸数は、これまでよりも減少することになると考えられます。すなわち、競合する新築住宅の増え方が緩やかになる訳です。このこと自体は、既存の賃貸住宅オーナーにとっては悪い話ではありません。しかしながら、実は、既存の賃貸住宅同士の競合が、今後はますます厳しくなっていくものと考えられます。というのは、新築戸数は減っても、賃貸住宅のストック自体は、次第に増加していくからです。

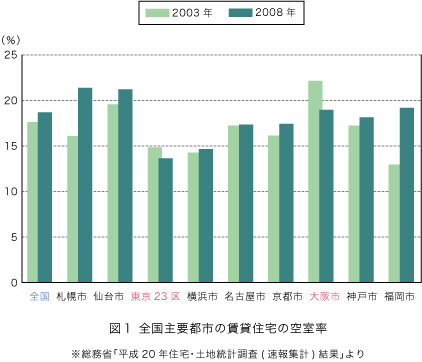

図1は、2003年と2008年の、全国主要都市の賃貸住宅の空室率を示したものです。先に、2008年10月1日における空室率の全国平均は13.1%だと説明しましたが、賃貸住宅の空室率だけとれば、全国平均で18.7%と、20%近い数字になります。5年前の2003年の賃貸住宅の空室率は全国平均で17.6%でしたので、5年間で1.1%の増加となっています。図1を見ると、東京23区と大阪市では、空室率は低下していますが、札幌市、福岡市などでは急増しており、地域格差が大きいことに注目する必要があります。この理由としては、東京23区や大阪市では、築年数のいった老朽化物件の建替えが進んだためと考えられ、一方、福岡市や札幌市では、更地に新築する賃貸物件の供給が他地域よりも多かったためと考えられます。

さて、図1に示した空室率は、賃貸住宅オーナーの方々には、ちょっと衝撃的な数字かもしれません。なにしろ、全国平均で5部屋に1部屋近くが空き部屋だというのですから。おそらく、ご自分の経営するアパートや賃貸マンションに置き換えると、ちょっと想像もつかないほどの悪い数字だと思います。それでは、こうした想像を超えるような空室率は、どうして生まれているのでしょうか。

その理由としては、第一に、これまでのマーケットを無視した新築供給戸数の多さを挙げることができます。とりわけ、ここ数年は、いわゆる不動産投資ブームに乗り、更地に新築アパート等を建設し、これを一棟まるごと個人投資家などに分譲する投資用アパート分譲事業が盛んに行われたことが挙げられます。札幌市、仙台市、福岡市などにおける空室率の急増は、こうした投資用アパート分譲事業の夢の跡とも言えるのではないでしょうか。新築着工数が減少するストック型社会においても、この手の実需を無視した供給は続くと思われますので、不動産投資を行うつもりの方は、十分に注意する必要があるでしょう。

第二に、賃貸住宅事業の場合、建物に何も手を入れずに賃貸事業を継続するオーナーが多いため、ある程度の築年数が経った賃貸住宅では、急激に物件の競争力が落ちてくることです。一般に、建物の老朽化や住宅設備の陳腐化が進行した場合の対応策としては、建物に再投資を行って競争力の維持を図るか、家賃を下げて空室の解消を図るかのどちらかになります。後者を選択した場合、その時点では空室を解消することはできますが、再投資の余力はますます減少し、次の空室の発生時には、また家賃を下げるという悪循環に陥りやすいのです。そして、築30~40年以上で、何も手を入れていない賃貸住宅は、空室を抱えたまま、次第に市場から忘れ去られるということになる訳です。

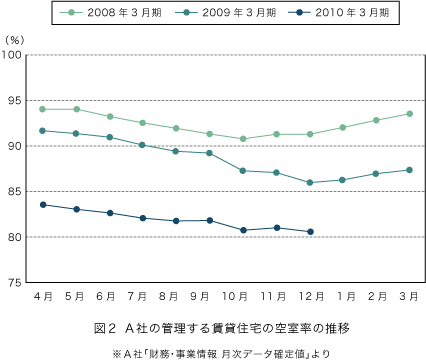

第三に、郊外部や地方における賃貸需要の激減を挙げることができます。図2は、A社の管理する賃貸住宅の入居率の2007年4月~2009年12月までの推移をグラフに表したものですが、2009年4月以降の入居率が急激に悪化していることが分かります。A社は、自社で建設したアパートを30年間一括借上げすることで業績を伸ばしてきた上場企業ですが、同業のB社などと同様に、大都市の郊外部や地方エリアを中心にした事業を展開しており、こうしたエリアでの賃貸住宅需要が急速に悪化していることが伺えます。この原因は、第一の理由と同じであり、地域の実需を無視した供給過剰によるものと考えられますが、このことから、たとえ、新築に近い設備や機能を備えた賃貸住宅であっても、大都市の郊外部や地方などの需要の弱いエリアでの経営は厳しいことが分かります。大手企業による一括借上げなどの保証があっても、マーケットを無視した事業化は、最終的には土地オーナーがリスクを取ることになる可能性が高いのです。

このように、新築の賃貸住宅供給数が減少するストック型社会においても、賃貸住宅経営を継続的に成功させることは、それほど容易なことではありません。その最大の理由は、今後、人口減少と人口移動が増加することにより、都市や地域ごとの空室率の格差が急激に拡大する可能性が高いからです。既存の賃貸住宅オーナーの方々も、地域の賃貸需要の動向に注意を払い、ストックマーケットでの差別化を図るために、既存建物に対して適切な再投資を行うことが大切でしょう。

※本記事は2010年2月に掲載されたもので、その時点の法令等に則って書かれています。

博士(工学)、一級建築士、不動産鑑定士、明治大学理工学部特任教授。東京都生まれ。東京大学工学部建築学科卒業後、三井建設、シグマ開発研究所を経て、1997年に株式会社アークブレインを設立、現在に至る。共同ビル、マンション建替え、土地有効活用等のコンサルティングを専門とする。著書に、『建築企画のフロンティア』、『建築再生の進め方』(共著)、『世界で一番やさしい住宅[企画・マネー・法規]』(共著)など多数。

株式会社アークブレイン

田村誠邦 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。