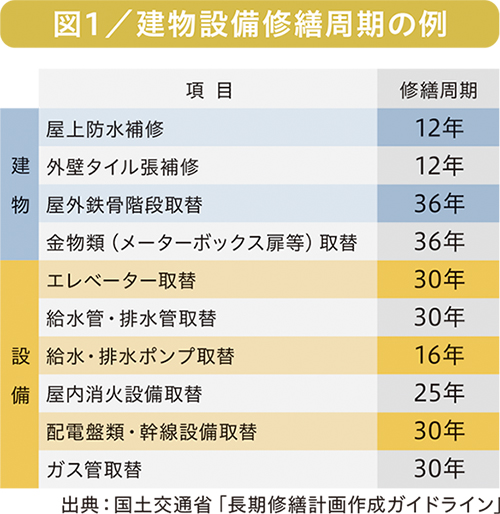

経年とともに老朽化していく建物には様々なメンテナンスが必要です。特に築40年近い建物では、建物・設備ともあらゆる部位がすでに更新時期を迎えており(図1)、耐震性能の面でも補強工事など規模の大きな対処が必要なケースが多くなります。このような建物のメンテナンスを、まずは税務の面から考えていきましょう。

単なる修繕費とは違う「資本的支出」とは?

建物のメンテナンスのために支出する費用の会計処理には2つあります。1つは、すぐに経費として売上から差し引ける経費計上で、いわゆる「修繕費」と言われるものです。もう1つは、その耐用年数に応じて数年から数十年の期間で減価償却していく資産計上で、この費用は「資本的支出」と言われます。

一般に、固定資産の修理、改良等のために支出した金額のうち、「修繕費」はその固定資産の通常の維持管理のための、あるいは棄損した場合の原状回復のための費用を指し、一方、「資本的支出」はその資産価値を高めたり、耐久性を増したりするための費用です。なお、建物の増築や拡張、延長などに要した費用は、「建物等の取得」にあたり、「修繕費」とは区別されます。

具体的に見ると、建物躯体に対する修繕は外壁塗装工事や屋上防水工事など原状回復を目的とするものが多く、その費用は修繕費として計上されますが、例外的に耐震補強工事の費用は資本的支出となります。一方、設備関連の修繕は給排水設備工事や照明設備工事、冷暖房設備、エレベーターなど設備自体の新規取替工事が多く、資本的支出に該当します。

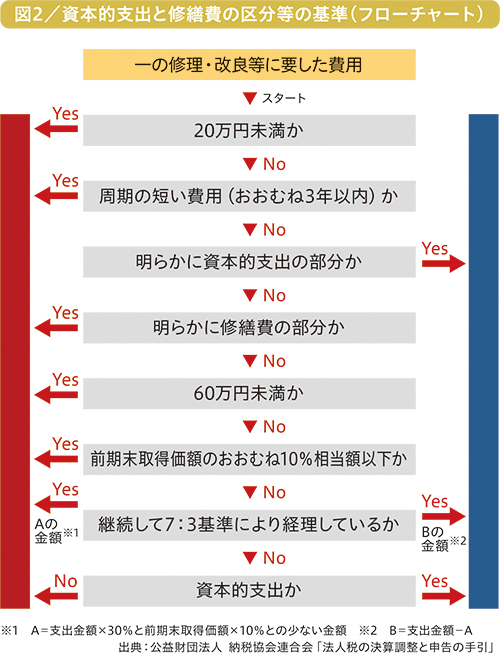

場合によっては両者の判別が難しいケースもありますが、その一つの区分基準を示したのが図2のフローチャートです。例えば、一つの修理、改良等の費用が20万円未満なら、もしくは、20万円以上でも概ね3年以内の周期で発生する費用なら修繕費になる、といった細かな基準が示されています。

資本的支出にすれば「減価償却」を取れる

ここで、あるメンテナンスにかかった費用が修繕費として経費計上されるケースを考えてみましょう。もし修繕費の支出が不動産収益を上回り、その年の決算が赤字になった場合、所得はマイナスになり所得税はかかりません。その赤字分は翌年以降に繰り越すことができ、仮に翌年の収益が大きい場合でも前年度の赤字と相殺して所得を減らすことで所得税が減額されますが、こうした不動産所得の損益通算は個人事業主の場合、3年間に限られるのです。そうなると、仮にある年の修繕費の額がその年を含めた3年間の不動産収益の合計より大きくなってしまった場合は、経費計上した修繕費、つまり損金を全額消化できないことになります(詳しくは、Let’s Plaza2020年6月号「土地資産家のための税務講座」をご覧ください。)

これに対して資本的支出による大規模修繕なら、市場競争力や資産価値の向上で収益力を高めながら、その費用を耐用年数で分割・按分した減価償却費として処理することで、毎年マイナス分を確実に消化していくことができるのです。つまりこれは、すでに減価償却が終了しているであろう築40年近い建物でも「新たに減価償却を取れる」ということであり、資産経営の観点からもそのメリットは決して小さくありません。

このように、その費用が修繕費として計上されるメンテナンスよりも、資本的支出となるメンテナンスのほうが、税務的な面でメリットが受けられる場合があることがわかりました。では続いて、市場競争力という観点からも建物のメンテナンスを考えてみましょう。

市場競争力を高める「大規模改修」の優位性

賃貸不動産の場合、老朽化した建物・設備を新築当時の性能・機能に戻す修繕を繰り返すだけでは、老朽化とともに低下してしまった市場競争力の回復までは見込めず、競合となる新築物件や築浅物件に勝つのは容易ではありません。

一方、十数年から数十年のサイクルで実施するエレベーターの交換や給排水管の更新など主に共用部を対象とした大規模修繕は、費用も規模も大きくなりますが、専有部などの軽易な修繕よりも建物の性能・機能の向上がさらに見込めるものです。ただし、一般的にその回復の度合いはせいぜい新築当時の水準にとどまります。

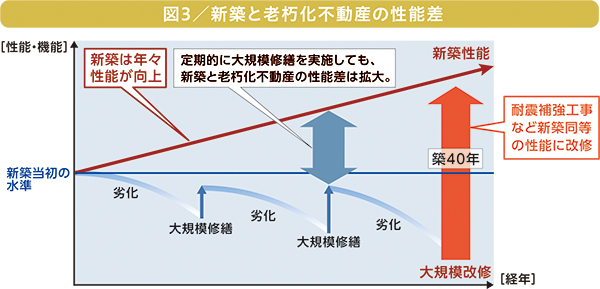

修繕や大規模修繕があくまでも新築当時の原状回復を目的とするのに対して、さらにそれを超えて建物の機能や性能、付加価値を高め、市場競争力や資産価値を向上させうるのが「大規模改修」です。そして大規模改修の場合、その手法次第では老朽化のなかで低下していた収益力を一気に新築水準にまで回復できるケースもあります(図3)。

例えば、「リファイニング建築(※1)」は建物全体を新築同等に再生できる手法で、工事費に占める設備の割合が新築よりも高いのが特徴です。なお、設備費の一般的な減価償却期間は15年で、修繕費による赤字を繰り越せるのが個人の場合は3年であることを考えると、リファイニング建築には時間をかけて確実に費用分を消化できるという利点もあります。また、RC造を新築する場合よりも短期間で償却でき、1年あたりの減価償却費を大きく取れるというメリットもあります。さらに、金融機関から30年以上の長期融資も可能です(※2)。このようにメリットの多いリファイニング建築による資産再生なら、抜本的な収益性の改善で早期の投資回収も見込めるため、大規模改修を考える際にはぜひ検討されてみてはいかがでしょうか。

以上のことからも、築40年を迎えるタイミングの建物であれば、軽易な修繕を繰り返し、周期的に大規模修繕を重ねるのではなく、それらを包括した大規模改修で、新たな減価償却を取りながら抜本的な資産再生を目指すべきでしょう。

※1『リファイニング建築』は株式会社青木茂建築工房の登録商標です。(商標登録第4981412号)

※2 株式会社青木茂建築工房と業務協定を締結している金融機関の場合です。

※本記事は2021年1月号に掲載されたもので、その時点の法令等に則って書かれています。