相続開始後に借地権が譲渡されていることが発覚

物納申請財産の概要

今回は、『相続人が確定していない借地権の底地物納』のコラムでご紹介した、横浜市内で古くから農家を営まれていた大地主さんの物納事案です。この地主さんは100件近くの土地を借地人に貸していたこともあり、先代の地主さんが借地人との様々な関係にご苦労されていたことを感じさせられた事案となりました。

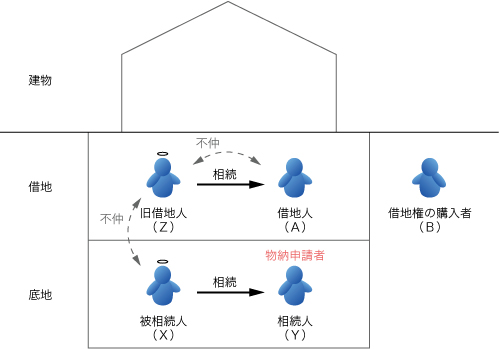

今回の登場人物は、先代の地主(被相続人)をX氏、X氏の相続人の物納申請者をY氏、対象地の借地人をA氏、借地権の購入者をB氏として話を進めます。

借地人A氏のお父様(以後「Z氏」とします)は、長年にわたり地代増額にも一切応じない近所で評判の変わり者だったそうで、Y氏もX氏とZ氏が犬猿の仲だったことを聞いていました。

また、A氏自身もお父様(Z氏)との折合いが悪く、社会人となって家を出てから一度も同居することなく両親のご相続を迎えており、X氏と父親が険悪な関係だったことは全く認識していなかったようです。

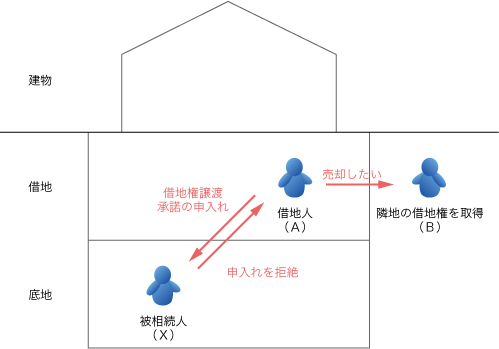

B氏は、対象地に隣接する借地権付き建物を競売により落札した後に、X氏と借地権の譲渡承諾料について協議を重ね、自ら承諾料を支払い対象地に隣接する借地権付き建物を既に取得していました。

本件は、B氏とX氏の土地賃貸借契約締結後に、A氏から『自分の借地権もB氏に売却したいので承諾して欲しい』との申し入れを受けましたが、X氏は『Z氏の代から地代増額に一切応じてもらえず、更新料も支払っていない借地権者の譲渡承諾など到底承諾できない』と、A氏の申し出を拒絶し続けたまま亡くなられたというものでした。

X氏の相続後、Y氏から「AB間の借地権譲渡は、3~4年前に申入れを受けたことがあると聞いているが、その話は先代のX氏が明確に断っており、AB間の借地権譲渡は行われていない」と伺っていたのですが、その後、Y氏の認識が誤りであったことに気付かされました。

つまり、X氏とB氏が土地賃貸借契約書を作成した時点で、既にAB間の借地権付建物売買契約(停止条件付き手付契約)は締結されており、X氏の譲渡承諾を得られていないにもかかわらず、A氏は建物賃借人の退去をB氏に依頼して建物賃借権を完全に消滅させていました。

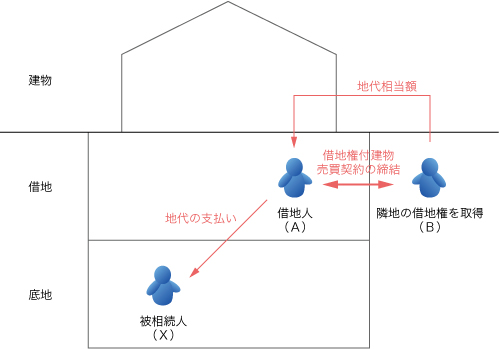

しばらくして、X氏から借地権譲渡承諾が得られず、家賃収入も途絶え地代支払いに窮することになると、地代相当額をB氏がA氏に支払う旨の書面を取り交わし、借地上の建物所有権は移転していないものの、対象地の実質的な支配権はB氏に移転していると思われる状態が長らく続いていたのでした。

物納条件整備と借地契約解除の検討

この様なAB間の関係は、X氏の相続税の申告期限間際に発覚しましたが、Y氏が「対象地に隣接する一団の土地を納税財源とすること」を要望したため、A氏・B氏両名の底地権も物納することを前提に、Y・A間の借地契約を解除する可能性も検証しましたが、Y・A間の借地契約を解除まで持ち込むことは困難であると判断し、A氏・B氏の借地契約を現状のまま底地物納するか、AB間の借地権譲渡を承諾して、全てB氏の借地として底地物納するかの対応を含め、A、B両氏との交渉を開始しました。

A氏との土地賃貸借契約の解除を断念した理由

(1)AB間の借地権譲渡契約は3年以上も前に締結されており、実質的な権利移転がされていると主張しても、譲渡承諾が得られない場合は、契約解除が可能な停止条件付の売買契約を締結していたこと

(2)売買契約締結後も建物登記はA氏名義のままであったこと

(3)B氏が地代相当額をA氏に支払っていても、A氏名義で地代が振込まれていることから、AB間の金銭の授受は建物賃料と主張される可能性が高いこと

その後、過去にA氏がB氏を通じて申し出た、譲渡承諾条件も再検証しましたが、当初の申入書には地代増額や更新料支払いの記述がなく、B氏が隣接借地権を競落した際の承諾条件よりも悪条件の申入れであることが判明しました。

過去の借地権譲渡の申し入れ内容を受けて、A、B両氏が現在も借地権譲渡を履行する意向が現在もあるならば、過去に申し受けた譲渡承諾条件にA氏の契約更新料相当額を加算し、地代もB氏が競落した区画の単価まで増額することを前提に交渉を開始しました。

しかし、A氏はB氏に既に権利を移転していると認識しており、新たな費用拠出には強く抵抗し、譲渡承諾の条件交渉すらB氏に一任して、自らは交渉のテーブルに着くつもりがないという対応でした。

一方のB氏は、借地権譲渡対価+譲渡承諾料+期間更新料を、一度に支払うことは到底困難のようで、数年前の申し入れから地価が下落した分を反映させて、過去に提示した譲渡承諾料の引下げや地代増額にも強く抵抗され、借地権譲渡承諾の条件交渉は、X氏の生前段階よりも困難な状況になったように思われました。

物納手続関係書類の整備内容

本件の物納条件整備は、測量会社が先行して作業に着手していたにもかかわらず、申告期限の1ヶ月半前に私が業務受託した時点では、利用区画毎の現況測量も終了しておらず、道路境界や隣地境界の立会い予定も立っていない状況で、申告期限(物納申請)までにはほとんどの条件整備は完了できずに、申告期限に「物納手続関係書類提出期限延長届出書」を提出して、当初から利子税負担を前提とした条件整備を開始することになりました。

また、AB間の借地権譲渡承諾に対する方針が決定しなければ、本来申告期限に提出すべき書類である、A氏の賃貸借契約書は作成できないため、AB間の借地区画を分断してもB氏が競落した区画の条件整備を先行し、一方の物納条件を整える旨をB氏に伝え、淡々と条件整備を進める方針を立て対応しました。

それから数ヶ月の間は、B氏から『2区画の底地を一括購入できないか?』、『譲渡承諾条件を譲歩してもらえないか?』との申し入れを度々受けましたが、相続評価額を下回る価格でしか考えない提案は全てお断りし、B氏の底地物納条件が整備できた時点で、『A氏の譲渡承諾条件を了承できないならB氏の底地だけを物納して、A氏の区画は無断譲渡ないし建物朽廃による契約解除を目指し、物納申請を取下げる用意がある』と申し入れ、一方で、B氏とY氏が主張する譲渡承諾条件を、若干譲歩する旨も同時に提案しました。

最終的には、A氏の区画の賃料増額と更新料請求をしない代わりに、過去に申し受けた譲渡承諾料を一括して支払うのと同時にA氏の建物登記をB氏名義に移転し、B・Y間において土地賃貸借契約書を締結し、旧A氏の底地も物納条件整備を整えて国に物納することで、長期化した借地権譲渡に関する条件をまとめ上げ、AB両区画の底地物納許可を受領することができました。

Y氏としても、物納条件整備期間中の利子税を6ヶ月以上も負担することになりましたが、B氏から受領した譲渡承諾料が利子税の2倍以上にもなり、2区画の底地物納許可を得られたことで、大変ご満足頂ける結果となりました。

※本記事は2012年2月に掲載されたもので、その時点の法令等に則って書かれています。

【一般的な底地物納の物納手続関係書類】

住宅地図、公図(分筆後)、土地登記事項証明書(相続登記後)、地積測量図(座標求積)、道・水路査定証明、隣地境界確認書、土地賃貸借契約書写し、賃借地境界確認書、敷金に関する確認書、建物登記事項証明書、建物配置図面、ライフライン図面、3ヵ月間の賃料受領証

※隣地境界に越境物等がある場合は、別途「工作物に関する確認書」等が必要です。

不動産コンサルタント。株式会社イデアルコンサルティング代表取締役。会計事務所向け不動産コンサルティング会社に11年勤務後、平成15年に独立。底地・借地の権利調整や物納条件整備業務を数多く手掛ける。共著に「こう対応する 物納・延納の制度改正 50問50答」。現在、会計事務所向け専門誌「実務経営ニュース」に連載中。

株式会社 イデアルコンサルティング

立花弘之 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。