退職金の活用など税務戦略を練って実行を

そこで、法人の清算にあたっては、退職金の支払いを検討することもポイントです。

法人を解散・清算するのですから、法人役員もその全員がいずれかの時点で退任します。役員退職慰労金(役員退職金)は法人の経費になりますので、法人税の対象となる所得金額から控除することができます。

また、残余財産の分配額も退職金の分だけ減りますので、最終的に配当金としての課税対象も減少します。つまり、残余財産の分配対象の一部または全部を退職金へ振り替えるということです。

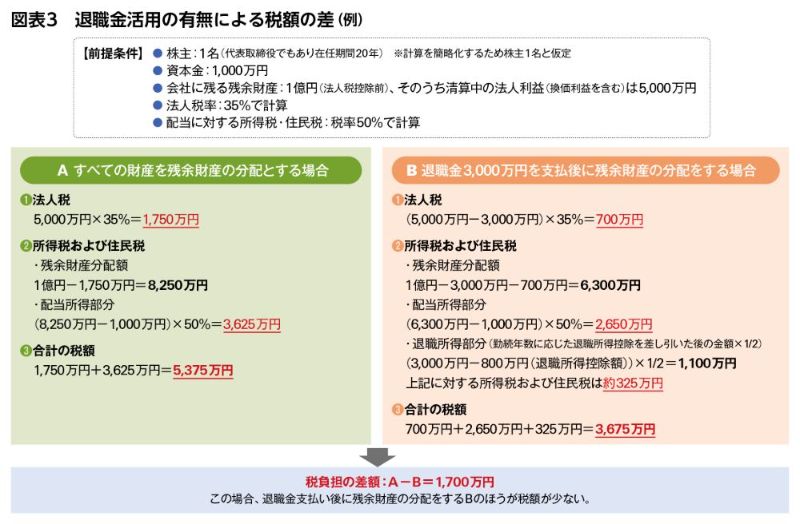

退職金に対する課税は、勤続年数に応じた退職所得控除を差し引いた後の金額に2分の1をかけて算出され、かつ他の所得とは合算せずに税金を計算することから、株主兼役員の方にとっては配当金で分配を受ける場合に比べて税額は下がります。特に同族法人などの場合には、法人の株主は役員にも就任しているケースが多いと思われます。このような役員は、残余財産の分配ではなく退職金という形で法人から金銭の分配を受けるほうが課税される税金は下がることとなります。(図表3)

ただし、職務内容や勤続年数などから見て高額すぎる退職金は、法人税では経費として取り扱われないという注意点があります。実務上における役員退職金の支給額の目安は、「最終月額報酬×在任年数×功績倍 率(3倍程度)」と言われているので参考にするとよいでしょう。また、清算中の期間であっても退任していない役員(清算人)へは役員報酬を引き続き支払うことができますので、実務的には残余財産の分配額を調整することも可能です。

以上のように、法人を整理する場合、清算の仕方次第で株主の手取り金額が大きく変動します。また、今回は触れませんでしたが、法人に赤字が生じ欠損金の繰戻還付ができる状況ならば法人税の還付手続きを忘れずに行うようにしましょう。このように、法人を整理する場合は、タックスプランニング(税務戦略)をしっかり練って賢く実行することが大切です。

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。