2世帯住宅を建てていた借地人

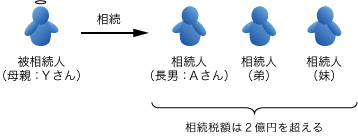

相続人と相続財産の概要

今回は東京都内で代々続く地主さんのご相続に際し、被相続人のご長男(Aさん)から依頼を受けた事案です。被相続人はAさんのお母様(Yさん)で、Yさんはご主人が亡くなられた際に資産の半分程を相続していたこともあり、相続財産の評価額は7.5億を超え、Aさん、弟様、妹様の3名の相続人の相続税額は、総額で約2億円にもなる事案でした。

Yさんの相続財産は、ご自宅以外の不動産は全てが事業用財産で、20件の貸宅地、駐車場3区画、貸ビル1棟といった物件をご所有されていました。これらの不動産は、ご主人からの相続により引き継いだものですが、ご主人がお元気だった頃から借地権者が持参する地代をYさんが全て管理していたため、Aさんは借地権者との折衝事には、これまで全く関与してこなかったそうです。

相続税の納税財源選定

本事案は、Yさんとご主人が存命中の頃から『うちの財産は、本家を継ぐAに全て相続させなさい』と弟や妹に言い聞かせていたことや、ご主人のご相続の際に弟や妹がご自宅をそれぞれ相続していたこと、そして何よりAさんとご兄弟の仲が良かったこともあり、Yさんの遺産分割はAさんが全ての不動産を相続し、弟と妹は現預金の一部を相続するという内容で、Yさんの相続直後に既にご兄弟間で合意しているとのことでした。

これにより、Aさんは2億円もの相続税のほぼ全てを納税しなければならない立場となり、取引先の金融機関を通じてご紹介を受けた税理士に、ご兄弟と既に合意していた遺産分割内容をお伝えすると共に、相続税の申告業務を依頼されたそうです。

その申告業務を受託した税理士がAさんに概算相続税を提示した際に、相続税の納税財源について確認したところ、『2億円ものお金は、相続する不動産を売却しなければとても捻出できません』とのAさんの言葉を受けて、弊社をご紹介頂くことになったそうです。

そのため、Aさんが相続する不動産を納税財源として考えるには、20件の貸宅地の借地権者それぞれの状況を把握した上で、何らかの権利調整が可能な方と物納条件が整えられる方を見極める必要性を、すぐにご理解頂くことができました。

Aさんのように、複数の不動産を相続税の納税財源に充当することを考えている方には、それらの不動産を保有し続けると仮定した場合の優先順位を設定して頂き、その順位とこちらが現地や役所を調査し設定する「納税(財源とする)難易度」を比較して頂き、借地人との個別面談を行う前におおよその処理方針を決定していきます。

その後、実際に借地人との個別面談を重ね、測量上の問題点や借地人のご家族内の意向を反映させた、「効果的な納税順位」をご提示させて頂き、利用区画毎の最終処理方針を依頼者・申告税理士・弊社の三者による打合せで決定して頂くようにしています。

このような納税順位の選定作業を複数回行うことで、突然のご相続等で依頼者自身が相続財産の現状や、過去の経緯を全く知らないようなご相続であっても、結果的にはそれらの不動産を引き継がれる方が、先代以上の情報量を得た上で納税財産を判断することになるため、先代が考えられていた納税方法よりも、効果的な納税方法を選択できるご相続人様も少なくありません。

Aさんは、ご自宅を離れて生活したことがない程、地元に密着して生活してきたため、20件の借地人さんには小中学校時代の同級生が数人いらっしゃることもあり、ご自身がこれらの貸宅地を相続して地代改訂や更新料請求の際に、子供の頃から知っている近所の方々と交渉することを兼ねてから心配していたそうです。

そのような背景があるAさんが最初に設定した20件の貸宅地の納税順位は、自宅から遠い区画を優先的に納税に充当し、比較的自宅に近いブロックを残したいという、順当な判断基準で設定されたものでしたが、Aさんご本人は「他に判断基準を持ち合わせていないから…」と仰られていたこともあり、「全ての借地人さんの状況を客観的に判断した上で納税財源を選定する」というこちらの提案を、積極的に受入れたいとお考え頂くようになりました。

底地物納と更地物納の考察

これらの貸宅地調査を行うに際し、まずは20件の利用区画を4つのブロックに分けて検討しました。4つのブロックは全て都道に接道することになりましたが、いずれのブロックも都道との境界確定は終了しておらず、測量の進捗には大差が無いことが分かりました。

しかし、ブロック単位では都道と接していても、前面の私道が都道と接しているだけで貸宅地は都道に接していなかったり、ブロック毎の区画数の違いから隣地境界の確定相手の数が違うなど、それぞれに微妙な差が見られました。

Aさんは「納税に充当しない区画が残ることは承知の上で、全ての借地境界をこの機会に確定させておきたい」と考えるようになり、「多少費用が掛かっても、この機会に今後の不動産管理に支障がないように全ての境界を確定して下さい」との指示を受け、全ての区画で借地境界の確定測量を行うことになりました。

20件の貸宅地には、借地面積が100坪近くになる区画も何件かあり、借地人が底地の購入を検討するには、相続評価で考えても厳しい価格帯になる区画が幾つかありました。

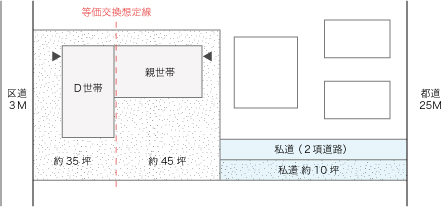

大きな土地を借りている借地権者には、お世辞にも効果的な土地利用を図っているとは言い難い状況の方も少なからずいらっしゃいます。まさに、本件でも90坪程の土地に2世帯住宅を建てていた借地人(Dさん)が、このような状況にありました。

2世帯住宅の敷地なら有効に土地利用しているじゃないかとの声が聞こえそうですが、実はこの2世帯住宅を使っているのはDさん世帯だけで、建物の半分は全く使用していませんでした。そもそも、この2世帯住宅はDさんの親世帯が借地していた区画に、息子家族との同居を望んだご両親と建てたもので、ご両親も亡くなり子供達も独立したことで、Dさんは古くなった2世帯住宅を持て余していたようでした。

Dさんとの個別面談では、借地面積が大きいことから、Dさんが底地権を購入するよりも、借地範囲を東西に分割して底地と借地を交換する方が、AさんDさん双方のメリットに繋がるように思えました。

また、Dさんの区画は底地物納の条件整備面でも、問題は無かったことから、現状のまま納税財産とするよりも、底地と借地の交換を優先的に交渉し、D地区の路線価割合よりも高い評価となる更地を取得し、その更地を物納か売却することをご提案致しました。

この提案には、Dさんの借地権の利用状況が大きく関係しており、その判断基準は以下のようなものでした。

まず1つ目は、Dさんの2世帯住宅が1階と2階で分離する方式でなく、テラスハウス形式の2世帯住宅であったことで、土地を東西に分割することが容易であること。

2つ目は、使用していないご両親世帯の建物敷地が道路から奥になることで、Dさん世帯の底地と親世帯の借地を交換するプランならば、Dさんの同意が得やすいと想定できること。

3つ目は、Dさんと親世帯の玄関が別の道路から出入りしていたことで、交換を履行する際の建物解体(親世帯)も容易であること。

そして、何よりも交換後に更地物納するメリットが大きくなる決定的なこととして、相続時点の底地評価と交換後の更地物納の収納価格(親世帯をAさんが取得したと想定して)の計算方法がポイントとなっていたのです。

※本記事は2012年10月に掲載されたもので、その時点の法令等に則って書かれています。

不動産コンサルタント。株式会社イデアルコンサルティング代表取締役。会計事務所向け不動産コンサルティング会社に11年勤務後、平成15年に独立。底地・借地の権利調整や物納条件整備業務を数多く手掛ける。共著に「こう対応する 物納・延納の制度改正 50問50答」。現在、会計事務所向け専門誌「実務経営ニュース」に連載中。

株式会社 イデアルコンサルティング

立花弘之 コラム一覧

Let’s Plaza(年3回発刊)では、

- 相続対策や事業承継などをテーマにした特集

- 税務・法務動向、不動産市場の最新動向

- 著名人や不動産オーナーへのインタビュー

などの内容を取り上げています。

皆様の資産経営や不動産のお悩み解決に、

ぜひお役立てください。