申告期限を過ぎてしまったら

どのような税金にも、期限や期日といった数多くの締切ルールがあります。定められた期限までに確定申告をしなかったり、税金を納めなかったりすれば、本来納めるべき税金に加えて、さまざまなペナルティが課されることになります。

相続税の法定申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内で、納付期限についても同様です。

今回はこの法定申告期限までに、相続税の申告及び納付ができなかった場合、追加で徴収される税金、附帯税について説明します。

附帯税の種類には……

附帯税には「延滞税」「利子税」「加算税」の3種類があります。

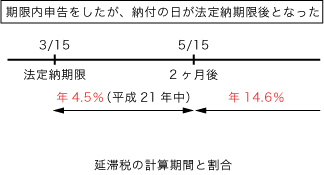

○ 延滞税:納めるべき税金を法定納期限までに完納しなかった場合に、遅れた期間に応じて課されます。税率は、法定納期限の翌日から完納するまでの日数に応じて、原則年14.6%(法定納期限後2ヶ月以内は、公定歩合+4%)です(下図参照)。

○ 利子税:延納など納付の延期が認められた場合に課されるもので、利息と同様な性質を持っています。税率は、延納の期間や公定歩合、財産の保有状況(不動産等の割合)などに応じて決まります。

○ 加算税:法定申告期限までに申告を行わなかった場合に課されるもので「過少申告加算税」「無申告加算税」「重加算税」があります。税率は、10%~20%程度ですが、仮装隠ぺいによる重加算税は、最高で40%にもなります。もちろん地方税にも同様のペナルティはあり、附帯税ではなく附帯金と言います。

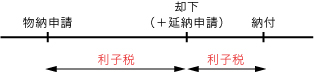

物納から延納の場合は?

延滞税は、締切ルール違反に対する遅延利息に相当するものと言えます。それに対し利子税は、合法的に延長された期限に対する約定利息に相当するものと言えるでしょう。

延納が認められた期限までの納付には利子税が課され、期限を経過した納付については、その経過期間にかかる延滞税が課されます。

物納の場合、平成18年度の改正によって申請から許可(または却下)までの期間について利子税が課されることになりました。また、許可が出る前に自ら取り下げた場合には、完納までの期間について延滞税がかかります。

同じ改正によって、物納からの延納への切り替えは、一定の理由により物納申請が却下された場合に限って、延納申請することができるようになりました。この延納への手続きを行うことによって、延滞税ではなく利子税の対象となります。利子税は、おおむね延滞税より低く抑えられていますから、延納申請を忘れずに行うことが必要です。

やはり事前準備が大切!

上記の通り、延滞税の税率の方が明らかに金融機関での借入利率よりも高くなっています。また、加算税は延滞税や利子税のように期間に比例するものではなく、不誠実に対する一定の行政ペナルティのため、さらに高い税率となっています。

もちろん、こういったペナルティの税金は必要経費にはなりませんので、税金はなるべく納期限に納付するべきなのでしょう。晴れの日には傘を貸してくれても、いざ雨が降り出すと取り上げられてしまうこともあるのが銀行だ、などと悪口を言う方もおられます。しかし高率な附帯税を考えると、やはり銀行と仲良くしておいた方が良さそうです。

税理士。昭和27年生まれ。早稲田大学教育学部卒。税理士法人エーティーオー財産相談室代表社員。国税専門官として税務調査を10年強経験後アーンスト&ヤング会計事務所、タクトコンサルティングを経て独立。経験を生かした資産税のスペシャリストとして活躍中。著書に『相続に強い税理士になるための教科書』『相続財産は法人化で残しなさい』『円満な相続の本』など。

税理士法人ATO財産相談室

阿藤芳明 コラム一覧